搜索

搜索

服务热线

15951931910

2018-05-10 00:00

2018-05-10 00:00

5636

5636 近日,国内伴娘裙龙头制造商嘉艺控股正式向港交所递交了IPO招股书,为集团在港上市计划迈出了实质性的一步。

自古以来,婚姻在绝大部分人们的心目中被列为人生头等大事,虽然现代社会的婚姻,在婚礼仪式方面较之从前更添了许多花样,但这仍然是一个与“神圣”及“幸福”等挂钩的议题。此外,在当今普遍的婚礼文化中,除了主角儿新郎新娘以外,新人的兄弟姐们团,即伴郎伴娘们也是一场婚礼的众多看点之一。

今天我们讨论的,便是这华美衣裙背后的故事——来看看国内伴娘裙龙头制造商嘉艺控股的发展现状。

近日,嘉艺控股正式向港交所递交了IPO招股书,为集团在港上市计划迈出了实质性的一步。

说起来,嘉艺的发展历史其实可追溯至1993年创始人庄氏兄弟(庄硕、庄斌)及其父成立嘉艺贸易之时,彼时嘉艺开始销售婚纱;到了1996年,集团开始销售特别场合服;及至2002年嘉艺开始销售伴娘裙。

晋身全国最大伴娘裙制造商

经过二十多年的发展,目前嘉艺已成为一家伴娘裙、婚纱及特别场合服的一站式解决方案供应商:从业务发展模式来看,其主要向美国时装品牌销售产品,旗下产品包括伴娘裙、婚纱及特别场合服;除了为客户制造产品外,嘉艺还致力于成为客户业务营运的重要一环,即同时为客户提供多元化增值服务,包括潮流走势分析、产品设计及开发、原材料采购、设计及开发、生产、品质保证及存货管理等。

另一方面,嘉艺也积极为客户提供创新设计及挑选物料的意见,并应用公司多年来累积的丰富行业知识及市场情报,与客户共同开发产品。也就是说,在经营业务的角度,有异于单纯为客户制造相关产品的供需关系,嘉艺在提供产品之余,也通过与客户的合作及就整个供应链为客户提供意见的能力来增加客户的信赖,使公司在与其他竞争对手的较量中具有一定的优势。

而发展到2016年,嘉艺成功晋身全国最大的伴娘裙制造商,市场份额达到3.1%。在公司四大产品类别,即伴娘裙、婚纱、特别场合服及其他产品类别中,起步较晚的伴娘裙如今已成为对集团整体收益贡献最大的产品类别。

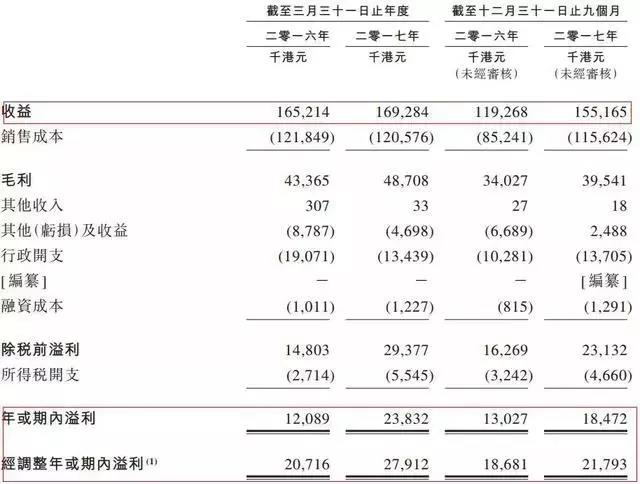

招股书显示,截至2016及2017年3月底止两个财政年度,嘉艺伴娘裙收益占比分别为79.3%及77.3%;截至2017年12月底止9个月,伴娘裙收益占比则为65.1%,虽然整体占比有所下降,但仍旧是集团最主要的收益来源。

招股书披露的资料显示,最近几年嘉艺的业绩表现呈稳健增长的态势。截至2017年3月底止财年,集团收益录得1.69亿元(港元,下同),按年增长2.46%;毛利则按年增长12.32至4870.8万元,毛利率由上年之26.25%增加2.52个百分点至28.77%;年内溢利更是显著增长近一倍(97.14%)至2383.2万元,此外集团经调整年内溢利也录得2791.2万元,同比增长34.74%。

就集团截至去年底的业绩来看,招股书显示截至2017年12月底止9个月,嘉艺实现收益1.55亿元,同比增长30.1%;毛利同比增长16.2%至3954.1万元,但由于毛利增幅跟不上收益增幅,期内毛利率由28.53%降至25.48%;不过整体盈利情况尚还不错,期内溢利同比增长41.8%至1847.2万元、经调整溢利也同比增长16.66%至2179.3万元:

此外,集团账上现金也并不充裕。2016年3月底,嘉艺账上银行结余及现金为281.2万元,到2017年3月底减少至168.2万元;2017年12月底为174万元,到了今年2月底减少至109.2万元。在债务增加和储备资金减少的双重压力下,嘉艺的财务状况有待改善。

值得一提的是,自2016年以来嘉艺的存货也在增加,2016年三月底集团存货量2176.5万元,2017年3月底增加至2536.1万元,到了2017年12月底存货量又增加到3137.1万元。

而以最近两个完整财政年的对比来看,集团存货周转天数从2016财年的62天增加到2017财年的71天;贸易应收款项从928.3万元增加到2112.3万元;贸易应收款项周转天数从27天增加至33天。这固然有集团产品销售增长所带来的影响,但一方面也反映出嘉艺在消化存货及收账回款方面仍然存在可加强的地方。

风险与前景同在,能否成为幸运儿?

当然,在综合发展方面表现得中规中矩的嘉艺也面对着不可忽视的风险。

首先是过于依赖主要客户,资料显示,于2016及2017年三月止两个财年,嘉艺来自五大客户的收益分别占其总收益的83.7%及79.6%,2017年12月底止9个月,集团五大客户收益占比更是上升至84.3%,而其单一最大客户收益占比分别为52.9%、44.4%及35.8%,虽然比例有所下降,但整体数额仍旧较大。一般而言,对小部分客户的依赖程度越高,集团所面临的风险也越高:客户对公司产品需求的变动对公司经营发展的波动影响越大。

目前嘉艺主要于广东东莞运营一间生产设施,且预期将于广东省内设立第二间总楼面面积约16000平方米的生产设施,并预计于2020年第四季前科容纳约500名生产员工,预计年度产能约为80万个产品单位。不过由于新厂建成前面临诸多不确定因素,假如未能取得政府批准,或因遇困难延误进程,则新生产设施可能无法如期投入使用,届时新产能不到位自然影响集团成产及扩张进度,这是嘉艺目前面临的又一个主要风险之一。

虽然嘉艺在未来发展过程中免不了要面对诸多风险及问题,但总的来说优质婚纱、伴娘裙及特别场合服行业前景仍在。

随着国内经济的告诉发展及消费的稳健增长,市场需求稳步上升。由于国内民众收入水平不断上升,人均可支配收入不断增加,适婚年龄层群体更愿意花费在奢侈品包括优质婚纱及伴娘裙上,这就创造了可观的国内需求,也因此成为婚纱、伴娘裙及特别场合服制造行业的增长驱动因素。

另一方面,美国是中国婚纱及伴娘裙的最大出口地,也是嘉艺一个重要的市场。

按2016年其销售至美国的伴娘裙数量计,嘉艺的市场份额为6.5%,其相对较高的市场份额也有助于集团扩大客户基础及延续其在业内的增长。

如今,就港股上市迈出坚实一步的嘉艺来说,未来还是值得期待的。至于其上市路能否顺利成行,以及未来能否穿上华丽衣裙接过资本市场抛出的“捧花”成为幸运儿,就要看嘉艺控股日后的造化了。

关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多

关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多