搜索

搜索 关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多

关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多 2018-04-18 00:00

2018-04-18 00:00

5470

5470 2017年,金色童年营业收入2193.7万元,同比下降0.62%;净利润亏损203.8万元,同比下降64.56%;扣非后净利润亏损203.1万元,同比下降68.41%。

获取完整版报告

添加微信:17372767982

【公司年度大事记】

根据公司“互联网+”的战略规划,公司于 2017 年上半年完成“金色童年-儿童摄影 APP”第二版(版本号 2.0)的上线发布,2017 年底完成“金色童年-儿童摄影 ERP” 、“金色童年-儿童摄影小程序”的开发测试,并成功搭建完成基于“金色童年-儿童摄影 ERP” 、“金色童年-儿童摄影小程序”、 “金色童年-儿童摄影 APP”的互联网运营平台。

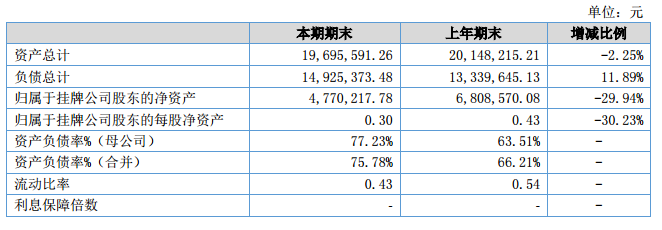

会计数据和财务指标摘要

一、盈利能力

二、偿债能力

三、营运情况

四、成长情况

五、股本情况

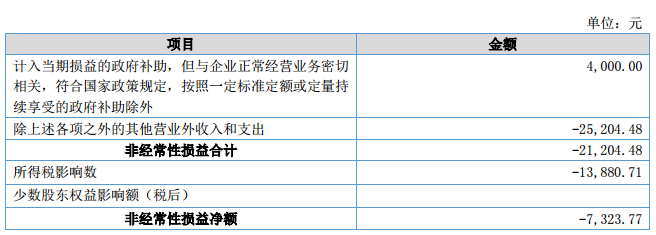

六、非经常性损益

管理层讨论与分析

一、业务概要

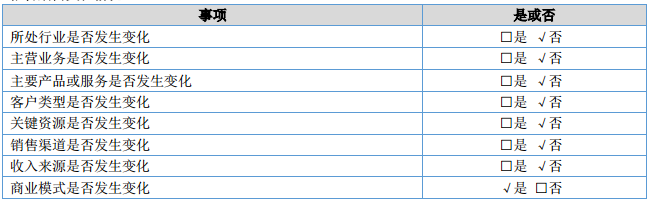

商业模式

公司主要从事为儿童提供专业化、个性化、全方位的影像拍摄服务,属于摄影行业中的儿童摄影行业。公司主要面向 12 岁以下儿童提供专业化、个性化和全方位的影像拍摄服务,满足家长记录孩子成长的消费需求。公司采取以“直营+加盟”相结合的混合销售模式进行产品销售,公司的主营业务分为:直营业务体系、加盟业务体系以及影像产品设计、加工体系。

(1)直营业务体系,是指公司通过设立直营店模式,通过影楼向客户提供专业化、全面化的影像拍摄服务,由影像制作部对拍摄影像进行专业化设计,生产车间对影像产品生产完成后快递给直营门店,交付客户的业务模式;

(2)加盟业务体系,是指公司由加盟连锁发展部进行加盟商的开拓、培训和运营管理,加盟商拍摄的影像产品由公司影像制作部进行设计,然后由公司生产车间对影像产品进行加工制造,产品完成后通过快递公司配送至全国各加盟店,由其交付终端客户的业务模式;

(3)影像产品设计加工业务体系,是指公司影像制作部对直营店和加盟商拍摄的影像产品进行设计后,通过 ERP 传输至生产车间,公司采购部进行原料采购,生产部门根据客户需求进行产品加工,然后配送至全国各直营店和加盟商的业务模式;

(4)互联网+体系的建立,是指通过公司搭建的互联平台,将体系的产品及服务快速传递终端客户、终端客户从网上选择相应服务,根据服务内容由直营业务体系、加盟业务体系、影像产品设计加工业务体系完成交付客户的业务。

报告期内,公司的商业模式较上年度增加了互联网+的运营模式。

报告期内变化情况:

具体变化情况说明:

根据公司“互联网+”的战略规划,公司于 2017 年上半年完成“金色童年-儿童摄影 APP”第二版(版本号 2.0)的上线发布,2017 年底完成“金色童年-儿童摄影 ERP” 、“金色童年-儿童摄影小程序”的开发测试,并成功搭建完成基于“金色童年-儿童摄影 ERP” 、“金色童年-儿童摄影小程序”、 “金色童年-儿童摄影 APP”的互联网运营平台。

通过公司搭建的互联网平台,体系内的产品及服务能快速传递给终端客户、终端客户可从网上自由选择相应服务,将使“金色童年”产品及服务快速扩大对终端客户的影响,从而增加金色童年在儿童影像产品及服务的市场占有率。2017 年公司主要致力于互联网平台搭建所必须的系列软件开发及测试上线,具体互联网运营处在内部试运行阶段,因此 2017 年还未因此带来业务收入的增长,预计未来将会给公司带来更多的业务增长。

二、 经营情况回顾

(一) 经营计划

报告期内,公司管理层按照年度经营计划,一方面坚持以市场需求为导向,专注于主营业务的发展,同时进一步完善经营管理体系,加大对新产品的研发,稳步推进市场开拓工作,公司内部管理和品牌形象都得到了很大提升。

报告期内,公司 2017 年实现营业收入 21,936,968.20 元,同比降低 0.62%;净利润亏损 2,038,352.30 元。 公司租赁股东吴炜的房产,由于济南趵突泉北路直营店经营面积调整,租赁价格从 2016 年 1 月 1 日起由每年 3,200,000.00 元调整为 1,600,000.00 元/年,较 2016 年降低1,600,000.00 元房租;公司在环保稽查后及时调整产销方式与结构,增大产品外协厂商,降低运营成本,保持企业正常生产与销售,基本没有形成负面影响。

(二) 行业情况

国家产业政策的大力扶持与人民消费水平的提高,为儿童摄影行业的发展创造了良好环境。商务部《关于“十二五”期间进一步促进人像摄影业发展的指导意见》明确提出,“要合理规划布局,优化摄影行业结构,引导企业通过连锁经营发展社区便民摄影和农村摄影服务,逐步形成覆盖面广、结构合理、便利安全的人像摄影服务网络体系。培育优秀品牌,引领行业发展。要加快服务创新,满足多样化需求,要在发展婚纱、广告等高端人像摄影业务的同时,更加注重满足老人、儿童等特定群体及普通证件类拍摄需求,为顾客提供高质量和便利化、差别化的摄影服务。”

同时,随着我国经济的飞速增长,人民生活水平迅速提高,文化消费意愿逐步增强,文化消费支出逐年增加。文化消费的增长必然带动儿童摄影行业的增长。 2016 年 1 月 1 日,新的《人口与计划生育法》正式施行,全面放开二孩政策,婴幼儿人口数量将呈增长趋势,目标客户群体增大。

随着“互联网+”与新媒体的迅猛发展,儿童摄影多元化的需求量快速增加,需要向庞大的细分市场提供服务,以满足用户多样化、个性化的需求,并由此形成新兴的业态和新兴的产业格局。新兴的业务形态必然需求更多的内容及内容产品的创新,以拉动服务和运营,从业企业将获得更多的市场机会。

在良好前景的驱动下,行业竞争逐渐加大,行业外投资者和产业链下游有涉足儿童摄影的动机。外部投资者通过投资或自建品牌影楼来切入儿童摄影市场,一些行业下游的后端产品加工企业看到儿童摄影的发展前景,也开始涉足儿童摄影行业,使行业内本来数量就较多的影楼竞争更加激烈。

在行业发展的大环境下,虽然市场竞争日益激烈,但同时也衍生出更大的市场需求,在新的机遇面前,公司凭其完善的独特的商业模式和营销体系在市场竞争中存在优势,具体体现在以下几个方面:

1.品牌优势 金色童年成立 20 年以来,全国的门店累计向千万个家庭提供了高质量的摄影服务,公司商标被认定为中国驰名商标,公司获得美国职业摄影家协会(PPA)认证国际著名摄影机构、中国最具发展潜力连锁品牌 50 强、第十届全国人像摄影奖金奖、山东摄影 10 强等荣誉。在多年的经营中,在行业内具有极高的知名度和影响力。

2.全产业链经营优势 不同于其他儿童摄影品牌只做直营店或只做技术加盟的松散联合,金色童年创建了直营店运营、加盟连锁体系运营、加盟连锁体系培训、影像产品设计与加工及品牌运营等全产业链经营模式。

3.专业核心团队 公司具有专业的加盟运营管理人员、产品开发人员及管理人员近 90 人,在 20 年的经营中,积累了丰富的技术优势及管理经验。

4.稳定的客户资源优势 遍布全国 28 个省级行政区的 407 家门店,且每年新增会员超过几十万个,具有稳定的客户资源优势。

(三) 财务分析

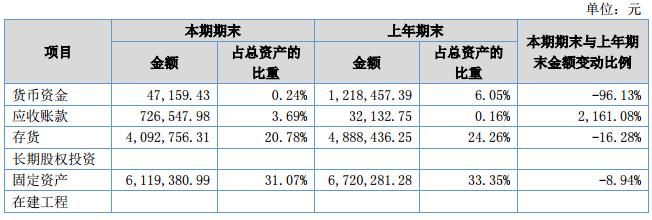

1. 资产负债结构分析

资产负债项目重大变动原因:

1、货币资金较 2016 年底减少 1,171,297.96 元,原因是:

(1)经营活动现金流净流入 -1,043,085.24 元, 较 2016 年度减少 439,493.19 元。其中:a)销售商品、提供劳务收到的现金 20,417,979.05 元,较 2016 年度减少 5,695,897.83 元; b)收到其他与经营活动有关的现金 5,206,062.77 元,较 2016 年度增加 2,650,886.35 元 ; c)购买商品、接受劳务支付的现金 9,606,500.65 元,较 2016 年减少 519,701.71 元;支付给职工以及为职工支付的现金13,610,516.58 元,较 2016 年度增加 1,113,539.24 元; d)支付的各项税费 1,359,136.00 元,较 2016年度减少 252,411.28 元;支付其他与经营活动有关的现金 2,090,973.83 元,较 2016 年度减少2,946,944.54 元 。

(2)投资活动产生的现金流量净额-128,212.72 元,较 2016 年度增加 551,896.53 元,主要是购建固定资产、无形资产和其他长期资产支付的现金 130,712.72 元,较 2016 年度减少支出 549,396.53元。

(3)筹资活动产生的现金流量净额为 0,较 2016 年度减少 2,400,000.00 元。

由于上述因素导致货币资金较 2016 年底减少。

2、 应收账款:

本期应收账款余额 726,547.98 元,较 2016 年度增加 694,415.23 元。主要原因是公司在出现环保稽查问题后,采取多方式进行生产保障产品供应,为增加加盟店信心,保障销售,放宽销售信用所致。

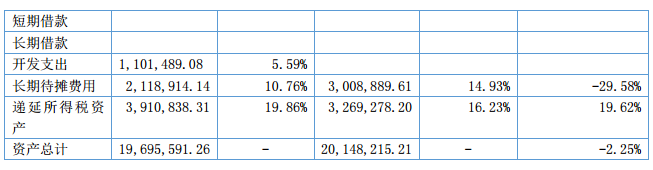

3、开发支出:

本期开发支出较 2016 年度增加 1,101,489.08 元,原因是开发金色童年 APP 运营平台及 ERP 管理软件。

4、长期待摊费用:

本期长期待摊费用较 2016 年度减少 889,975.47 元,原因是工厂、店面装修,按照使用期 3 年进行摊销,属于正常的成本费用过程。

2.营业情况分析

(1) 利润构成

项目重大变动原因:

1、营业成本:本年度营业成本较2016年度减少3,229,899.90元,降低16.39%,主要是由于租赁吴炜的经营用房租减少1,181,917.02元。经营面积通过合并办公区域及综合性影棚的整合,减少1382平方米,较2016年的此部分的经营面积减少一半,经协商租金减半征收。工厂房租于2018年8月7日到期,在经历环保稽查后,除加工费部分利用童年名下房产进行加工外,其他环节委托外部单位进行加工,此部分房租减少166,174.40元,房租合计减少1,348,091.42元;同时由于外部委托加工增加,本公司人员工资减少1,294,259.11元,其他减少587,549.37元。

2、管理费用:本年度管理费用较2016年度减少2,386,055.84元,降低34.26%,主要是由于租赁吴炜的管理用房租减少418,082.98元,管理人员工资减少1,313,921.93元,其中,将2016年原归属于管理部门的网路硬件服务及网站服务人员8人,整体归口于金色童年APP及erp开发的研发部门,共计411,683.26元工资计入研发费用,其他为精简管理人员及储备人员致使减少902,238.67元。

3、销售费用,本年度销售费用较2016年度减少372,519.17元,降低10.76%,主要是由于整合直营店营业范围,减少前台销售人员以及销售大区人员出差频次所致销售部门工资减少86,333.54 元。

店面由于经营面积调整,用于接待等的销售区域减少,销售费用房租较2016年减少247,610.46元,降幅54%。其他销售费用降低38,575.17元。

4、财务费用:本年度财务费用较2016年增加49,110.17元,增加26.19%,是因为2016年度从5月开始向无关联方借款,2016年度累计8个月利息,本年度为12个月的借款利息额。

5、营业外收入:本年度营业外收入较2016年减少799,670.71元,降低88.49%,主要是由于2016年度收到新三板挂牌政府补助900,000.00元,本年度无此补助所致。

6、营业外支出:本年度营业外支出较2016年增加121,256.74元,主要是公司环保稽查罚款60,000.00元,青岛金色童年退组形成违约金32,000.00元,公司社保及税金等的滞纳金16,727.32元等因素所致。

7、营业利润及净利润:由于上述各项成本费用的变化导致营业利润较2016年上升5,893,323.28元,净利润增加3,712,960.93元。

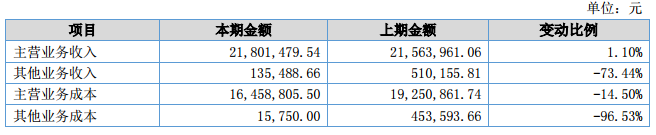

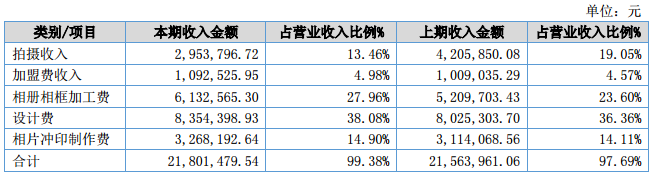

(2) 收入构成

按产品分类分析:

收入构成变动的原因:

1、 拍摄收入:

拍摄收入较2016年减少1,252,053.36元,主要是2017年公司对本公司直营店按照济南市的发展区域的布局照进行重新评估与选址,对于趵突泉北路店进行重新整合,减小营业面积,降低经营成本,在济南的高新区选取旗舰店的店面,青岛金色童年在本年度进行了店面重新选址于搬迁,导致整体拍摄收入较2016年度下降29.77%。

2、 相册相框加工费:

本年度公司在推出相册相框等新产品方面做出了很大的努力,致使相册相框加工费较2016年度增加922,861.87元,增长17.71%,同时带动设计费收入增长4.1%,相片冲印制作费增长4.95%。

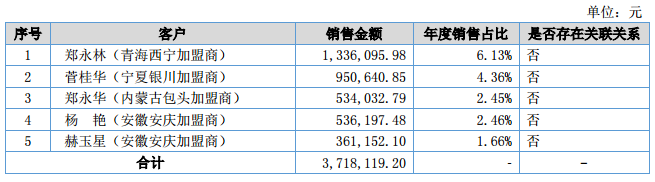

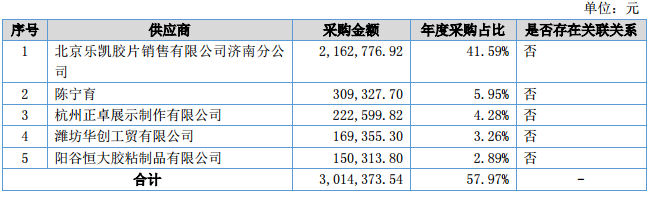

(3) 主要客户情况

(4) 主要供应商情况

3.现金流量状况

3.现金流量状况

现金流量分析:

1、 经营活动产生的现金流量净额:

本期销售商品、提供劳务收到的现金 20,417,979.05 元,较 2016 年度减少 5,695,897.83 元;收到其他与经营活动有关的现金较较 2016 年度增加 2,650,886.35 元;购买商品、接受劳务支付的现金较2016 年 度 减 少 519,701.71 元 ; 支付给职工以及为职工支 付 的 现 金 , 较 2016 年度增加1,113,539.24 元;支付的各项税费较 2016 年度减少 252,411.28 元;支付其他与经营活动有关的现金较2016 年度减少 2,946,944.54 元;上述因素导致经营活动产生的现金流量净额较 2016 年度减少439,493.19 元。

2、 投资活动产生的现金流量净额:

本期处置固定资产、无形资产和其他长期资产收回的现金净额较 2016 年度增加 2,500.00 元;购建固定资产、无形资产和其他长期资产支付的现金较 2016 年度减少 549,396.53 元;上述因素导致投资活动产生的现金流量净额增加 551,896.53 元。

3、 筹资活动产生的现金流量净额:

取得借款收到的现金较 2016 年度减少 2,400,000.00 元;本年度无筹资活动,导致筹资活动产生的现金流量净额较 2016 年度减少 2,400,000.00 元。

(四) 投资状况分析

1、主要控股子公司、参股公司情况

报告期内,公司全资子公司学生时代成立于 2007 年 6 月 13 日,注册资本 500 万元,经营范围为“摄影及扩印服务;短期非学历技术培训;包装设计;相册、相框加工,学生时代本年度实现销售收入9,966,541.12 元,净利润亏损 470,458.47 元。

报告期内,公司全资子公司青岛金色童年成立于 2005 年 3 月 18 日,营业执照注册号为370202228152542,类型为有限责任公司(非自然人投资或控股的法人独资),法定代表人为吴炜,住所为青岛市市南区延吉路 117 号-18,注册资本 200 万元。营业期限为长期,经营范围为“摄影及扩印服务。”

报告期内,处置子公司:无。

重要事项

二、 重要事项详情(如事项存在选择以下表格填列)

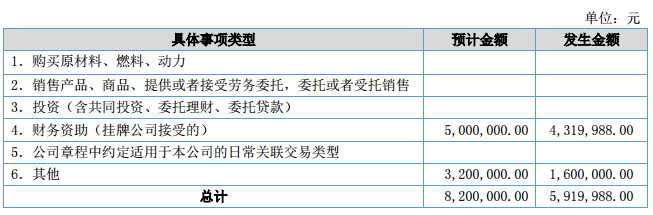

(一) 报告期内公司发生的日常性关联交易情况

(二) 报告期内公司发生的偶发性关联交易情况

偶发性关联交易的必要性、持续性以及对公司生产经营的影响:

上述偶发性关联交易是公司资金需求及业务发展所需,交易有利于公司的持续稳定经营,促进公司快速发展,是合理的、必要的,关联交易的发生对公司经营不存在重大影响。

上述 2017 年偶发性关联交易,均基于公司正常业务运营所产生,并有利于公司发展。本次借款为无息借款,不存在损害公司利益的情形。

股本变动及股东情况

一、 普通股股本情况

(一) 普通股股本结构

(二) 普通股前五名或持股 10%及以上股东情况

三、 控股股东、实际控制人情况

(一) 控股股东情况

截至报告期期末,吴炜女士直接持有公司 7,846,995 股,占公司总股本的 49.3832%,为公司第一大股东。 吴炜,女,1970 年 11 月出生,中国国籍,无境外永久居留权,大专学历。1995 年至 1998 年任职于东方国际摄影艺术基金会;1997 年至 2015 年 6 月任金色童年有限执行董事兼总经理,2015 年 7 月-2015 年 12 月任公司董事长兼总经理,2016 年 1 月-2016 年 8 月任公司董事长,2016 年 8 月至今任公司董事长兼总经理。

截止报告期期末公司控股股东无变动。

(二) 实际控制人情况

截止报告期期末,吴炜、邢正江系夫妻关系,二人合计持有公司 50%以上股份且担任公司关键管理人员,能够控制公司重大经营决策、实际支配公司行为,因此吴炜、邢正江夫妻为公司的实际控制人。

吴炜个人情况见:三、控股股东、实际控制人情况中的(一)。

邢正江,男,1963 年 8 月出生,中国国籍,无境外永久居留权,大专学历,山东省首席技师。1986年 3 月至 1993 年 2 月轻骑集团宣传处任职;1993 年 3 月至 1997 年 10 月山东新世纪广告公司任艺术总监;1997 年 11 月至 2015 年 6 月任山东山东金色童年有限责任公司监事,2015 年 7 月至今任公司副董事长兼艺术总监。

截止报告期期末公司实际控制人无变动。

关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多