搜索

搜索

服务热线

15951931910

2017-10-28 00:00

2017-10-28 00:00

5777

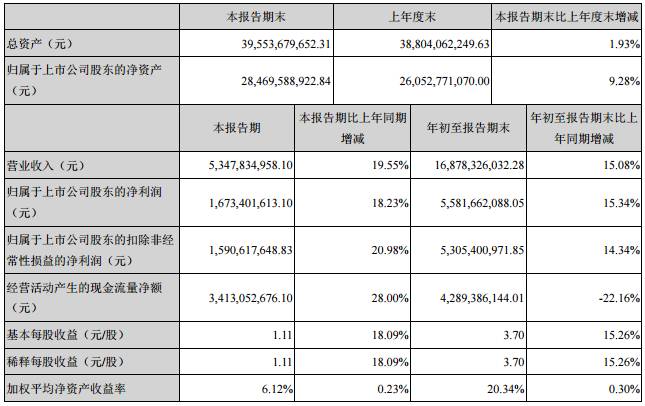

5777 10月27日,洋河前三季度营收168.78亿元,同比增长15.08%,净利润55.82亿元,同比增长15.34%。其业绩增长的主要原因在于消费升级,中高端产品销售持续增长。

10月27日,洋河发布2017年三季度财务报告,按照惯例,先看数据,然后看财报背后透露的信息。

公告显示,2017年1-9月,公司实现营收168.78亿元,同比增长15.08%,净利润55.82亿元,同比增长15.34%。

公告称,全年预计净利润增长10%-20%,公司认为,业绩增长的主要原因是“白酒行业进入新一轮增长期,公司积极把握消费升级趋势,扎实推进各项工作,实现了中高端产品销售持续增长”。

其中,7-9月单季度,营收53.48亿元,增长19.6%,净利润16.73亿元,增长18.2%;双双录得双位数增长。从整体数据上看,呈现了两大特征,一是环比继续加速增长,一季度10.9%,二季度17.6%,三季度增长19.6%。二是从数据上看,净利润的增速低于营收增速,这与市场情况以及公司提出的业绩增长来自于中高端产品销售持续增长并不吻合,应该主要是受税收政策的调整以及梦之蓝占比仍然不够高的影响。

从合并后本报告期利润表看,税金及附加由7243万增加到3.34亿,看来这一轮的税改政策,洋河多交了2个多亿的税收。剔除税收因素后,利润增速将高于营收增速,提价以及产品结构提升的效果开始显现。

单季度业绩增速对比

关于梦之蓝,从市场反馈看,一直是公司今年业绩增长的亮点,而且也符合行业高端市场率先复苏的趋势。按照三季度数据,按照上市公司财务口径,洋河今年全年预计实现业绩总额在200亿,梦之蓝按照销售口径(含税费)应该会超过80亿。

从一定意义上说,洋河有别于茅台和五粮液完全以高端为主的产品结构形态,而是中档以及中高档产品占比较大,因为梦之蓝是占比小,但是绝对数额已经不小,这种状况与茅台完全相反,茅台的系列酒今年做的非常成功,洋河今年梦之蓝做的很成功。这对于洋河未来在省内市场的再度升级以及全国化拓展意义重大。

从市场一线特别是省内经销商反馈看,梦之蓝的增速大大超过海之蓝和天之蓝,但是从财报数据上看很难看出这一点,应该是海天占比大的原因。

业绩背后的三大看点:

一是提价和配额制下的低库存:2017年,洋河采取了比较坚定的提价策略,春节时期出厂价小步上调,此后洋河调整了供货制度,采取了配额制,超额部分只能加价开票。这种“量价”互动的供应制度,核心在于管控市场价格。10月10日,洋河在全国上调经销商出货价,这一做法使得社会库存一直保持在比较低的水平。

二是梦之蓝的增长:从一线市场反馈看,整体增速超过70%。这与目前茅台五粮液国窖公布的数据一致,都充分反应了此轮行业高端市场的复苏。但是对洋河,梦之蓝的增长意义极为重要。一是洋河省内大本营市场再度实现产品结构的跳跃式升级,二是也会是全国化跨越式的起点。

三是省内市场的恢复:如果要问哪家企业对本地市场做的最深,洋河一定排前,因为洋河在江苏实现了百亿级销售,而且产品结构档次并不低。但是与所有企业的本地市场面临类似的挑战,就是省内市场增长的瓶颈,从已披露的数据看,省内市场再度恢复了增长。

对于白酒而言,成熟区域因为市场渠道网点覆盖几乎已经无盲点,所以增长大概率来自于两个方面,一是来自于渠道动力的恢复,也就是说过去终端藏着卖到愿意主动卖,这个背后是市场价格的进一步理顺,洋河的提价和配额制都是着眼于这一点,二是来自于产品升级,对于洋河,就是梦之蓝在省内市场的增长。

[ 原创声明:本文为婚嫁风向标转载,来源:微酒;责编:风晓标;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表婚嫁风向标对观点赞同或支持。 ] 关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多

关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多