搜索

搜索

服务热线

15951931910

2018-06-14 00:00

2018-06-14 00:00

5969

5969 他趣股份:深耕两性用品市场,首创“中国式”情趣IP 。

深耕两性用品市场,首创“中国式”情趣IP

大消费类公司专题分析之年报系列

事件

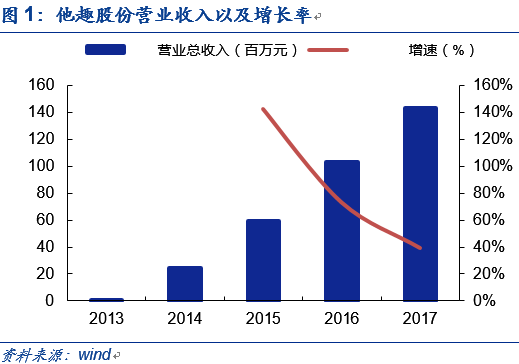

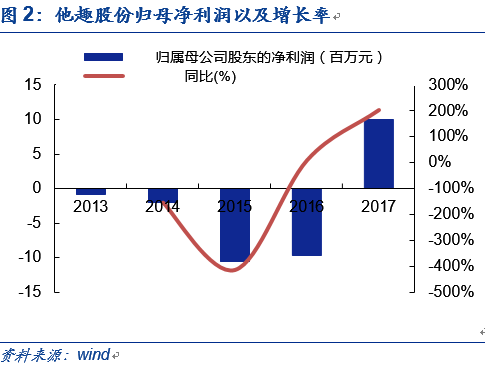

公司2017年年报实现营业收入1.43亿元,同比增长39.29%,实现归母净利润1001.8万元,同比增长203.27%。报告期内,公司他趣社区助力移动应用扩大影响力,用户量增长明显,第三方平台业务+产品研发进入增长快车道,已形成情趣用品产、供、销一体化业务

多项财务指标表现良好,公司基本面无忧

1)报告期内,公司实现营收1.43亿元(+39.29pct)。营收继续保持较快增幅,归母净利润2016/2017年依次为-970.1/1001.8万元,为公司在挂牌后迎来首个盈利周期。

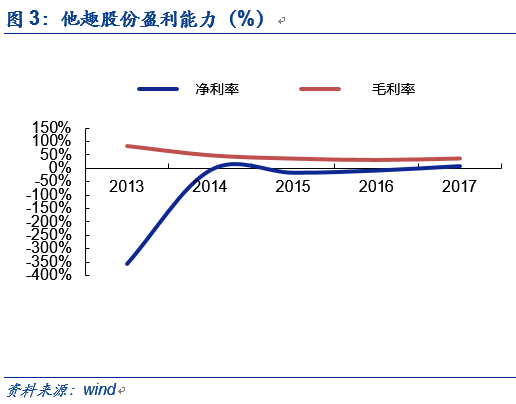

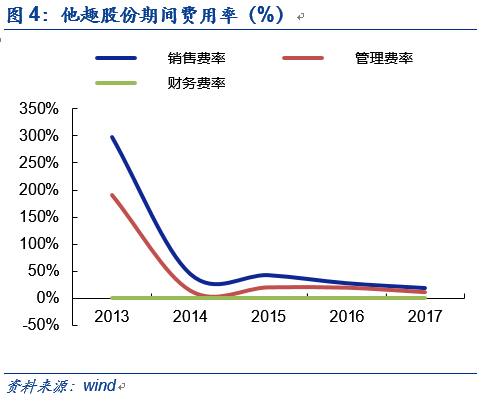

2)三费率下降明显:公司管理费用为156.5万,降幅达21.08%,主系公司员工团队成员结构逐步成熟,员工人数总量和工资总额得到了有效控制,同时,由于公司成本控制策略,公司2017 年中介服务相关费用减少。销售费率为261.4万元(-6.36pct),系公司品牌知名度逐渐提升,自然流量增大,推广费用得以控制,且公司仓储物流效率得以进一步提升。财务费用亦呈下降态势。3)毛利率仍维持在较高水准(37.53%),ROE/ROIC指标亮眼,分别为12.52%/12.10%,均实现由负到正转变。

产品先发优势+良好用户体验,行业标杆逐步显现

公司系国内首家情趣移动电商,围绕着改善移动端用户的使用体验,“他趣”移动端用户经历了多次迭代,形成了商城、社区等多个内容板块,产品体验远远领先其他垂直平台,屹然成为国内最大的成人用品垂直互联网电商。截至2018 年2 月,他趣位居中国两性健康用品垂直电商平台销售规模第1,同类社区排名第1,同类移动软件排名第1,是中国用户接触情趣知识、了解情趣文化、购买情趣体验无法绕过的第一入口。(公司年报)

多元化协同发展,助推业绩高增长

1)情趣用品仍为主打业务,报告期内公司实现两性健康用品在线销售收入总额约为8935.5万元(+9.94pct),系他趣平台的激活人数进一步增长,用户日活跃数同比提升(日活跃量达30万人次),销售收入进一步增长。

2)天猫、京东等B2C平台店铺快速增长,实现多平台战略,借助线上流量数据与用户资源方面的优势,深化品牌影响力,形成广泛的品牌渗透,进一步提升营业收入。

3)公司通过子公司臻万大力开展信息服务业务,2017年该业务共实现营收1506.2万元,成为稳定的利润增长点。

4)直播广告业务发展良好,成为公司新增长点。

5)公司于2017年9月7日设立厦门他趣子公司,积极布局信息技术服务和泛娱乐社交业务;于9月1日成立湖北海豹,开展批零兼售和线下推广业务,进一步完善他趣自营品牌关联业务,通过线下加盟标准店铺、“他趣”专属产品等多种形式提升线下品牌曝光度,同时为公司提供新的业务增长点。(公司年报

行业百亿空间前景,“社区教育+移动电商”模式未来可期

1)根据易观数据,未来我国情趣用品市场规模将超百亿。社会观念转变+国内性别比例失衡形成行业持续增长动力。

2)公司坚持推进多平台战略,不断持续推动多巩固和进一步扩大于零售端的市场份额,并以他趣自有平台为基础孵化优质品牌和优质产品,完成“渠道为王”到“品牌为王”的战略转变。

3)公司计划通过自主研发、业务合作、投资参股等多种形式加快行业链整合,以期发挥产业链优势,另一方面通过不断迭代交互功能和社区内容,拓展用户的娱乐需求,扩张社交和泛娱乐业务板块。

投资建议

在国内两性用品市场逐步打开和开放,公司凭借先发优势已在同类APP 中具备较高的知名度,用户粘性较高他趣模式具备更大成长弹性。我们看好公司在国内两性用品及社区文化上的领先地位,截止最新公司PE(TTM)为40.86x,考虑到公司商业模式开始成熟斌开始盈利,建议关注。

风险提示:行业竞争加剧;政策的不确定性风险行业增长不及预期。

[ 原创声明:本文为结婚产业观察转载,来源:诸海滨新三板研究;责编:风晓标;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表结婚产业观察对观点赞同或支持。 ]

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多