搜索

搜索

服务热线

15951931910

2022-04-22 00:00

2022-04-22 00:00

3393

3393 随着消费群体逐渐年轻化且需求多元,女性消费者购买力日益增强。珠宝在市场上的发展规模越来越强大。

01珠宝行业

02珠宝的分类

按材质分类:分为贵金属与珠宝玉石,其中珠宝玉石包括天然珠宝玉石和人工宝石。

按价值分类:分为贵重珠宝(金宝石、贵金属、珍珠)、半宝石、人造珠宝。

按功能分类:主要包括头饰、耳饰、颈饰、胸饰、腰饰、手饰、脚饰、金银珠宝首饰、藏饰/民族饰品、手机饰品、首饰配件、珠宝原料、珠宝首饰包装及保养品、其他首饰饰品等。

03珠宝市场现状

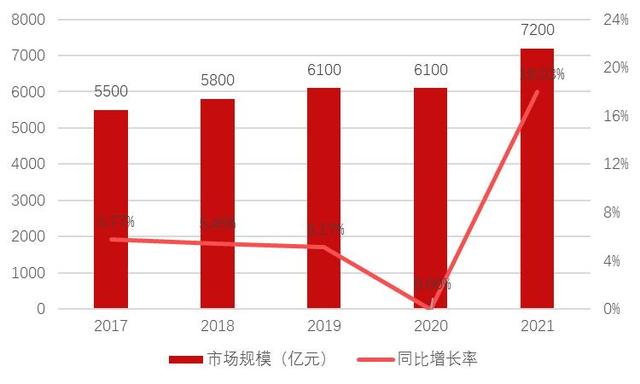

市场规模

国家统计局的数据显示,2021年,社会消费品零售总额44万亿元,比上年增长12.5%,扣除价格因素,2021年社会消费品零售总额比上年实际增长10.7%。

具体到珠宝产品,规模以上企业金银珠宝类同比增长29.8%,增速领先于其他品类。根据中宝协对珠宝行业近全品类综合统计来看,按销售额计算,2021年,我国珠宝玉石首饰产业市场规模约为7200亿元,同比增长18%。

经营模式

近年来,我国珠宝行业品牌商主要采取线下门店经营为主,线上平台为辅的经营模式,2020年新冠疫情爆发,珠宝首饰品牌也寻求新的利润增长模式,全民居家的形式下,珠宝首饰线上电商营业收入占比的爆发式提升。

线上电商平台成为珠宝商们新的竞技场。近年来,珠宝首饰企业线上营销渠道进一步扩大,2021年,据品牌网披露,人气指数排名中,前十大珠宝首饰品牌中,均有线上网店布局,除老凤祥和谢瑞麟外,其他品牌均在京东、天猫和苏宁易购均有开设官方旗舰店。珠宝首饰线上渠道竞争进一步加剧。

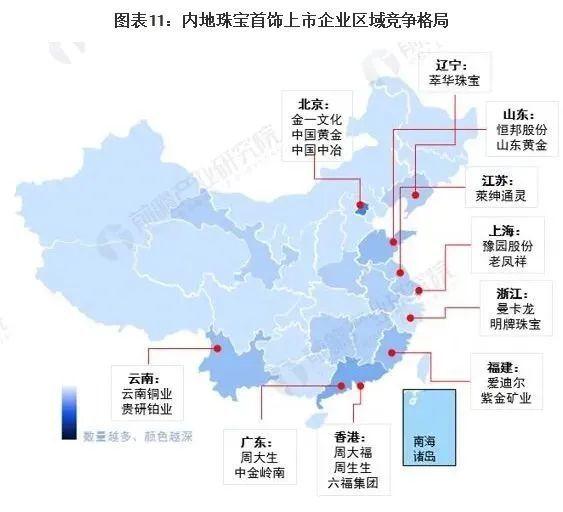

竞争格局

中国珠宝市场区隔加深,中高端大众市场竞争加剧。目前,我国珠宝市场已形成内地品牌、香港品牌、国际品牌三足鼎立的竞争格局。

(1)国际品牌:以卡地亚、 蒂芙尼、宝格丽等品牌为代表,定位高奢珠宝,具有较高的品牌溢价。渠道覆盖较 为局限,主要布局一二线城市;以及以施华洛世奇、潘多拉、APM 为代表的品牌 定位时尚珠宝首饰,产品价格带较低消费频次高;

(2)香港品牌:以周大福、周生 生、六福集团等传统珠宝商为主,主打中高端市场,通过直营+加盟的运营模式布 局高线市场,同时向三四线城市下沉。

(3)内地品牌:周大生、老凤祥、潮宏基和 中国黄金为代表的内地品牌则主要活跃在中端市场,以加盟运营模式为主在低线市场迅速扩张。同时,近年来中国内地市场涌现出 I DO、DR 等兴品牌,通过深度绑定婚恋场景,与其他品牌产生一定的区隔。

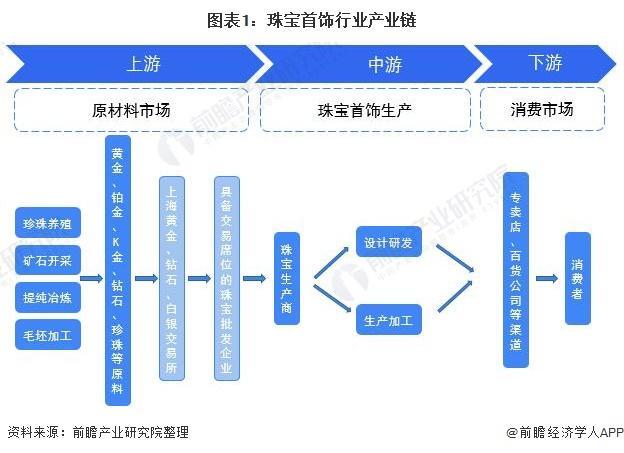

04珠宝产业链

中国珠宝首饰产业链涉及到矿石开采、加工冶炼、毛坯加工到珠宝首饰加工和销售的全过程。

20 世纪 90 年代,该行业开始逐渐形成产业集聚,表现为上下游产业的不断集中,如专业的机器设备、配件、辅料、主要原材料供应商的集中、生产的集中,以及销售渠道的集中等。

1、上游–垄断竞争

珠宝首饰行业的上游是原材料市场,包括珍珠养殖、矿石开采、提纯冶炼、毛坯加工等环节,上市企业多为贵金属开采和冶炼企业。本质为采矿业与加工业。该行业进入门槛高,集中度高,是典型的寡头竞争行业。

采矿需要专业的大型钻探设备、先进的废弃物处理技术,是典型的资本密集型+劳动密集型产业,需通过规模效应降低固定成本。近年来,黄金、铂金等贵金属原材料价格持续上涨,直接影响了我国珠宝首饰产品的售价及市场景气度。

2、中游–同质化高度竞争

中游为珠宝首饰生产环节,是珠宝首饰产业链中最关键的一环,此阶段具体包括原材料采购、切割抛光、设计与生产等子环节。

由于上游原材料供应呈高集中度的垄断态势,黄金珠宝加工生产质量与工艺日趋同质化,下游零售端企业不断整合,故纯成品生产企业议价能力低。

加之生产需要投入重资产,故中游是产业链中利润率最低的环节,仅3%-5%。且越来越多企业选择自产高毛利产品,这将进一步压缩传统中游企业的利润空间。

根据业务类型,主要可分为生产加工型企业和品牌型企业,代表企业有老凤祥、周大福、潮宏基、周生生等。

3、下游–差异化营销抢占先机

珠宝首饰下游为消费市场,随着我国百货门店数量的不断增加,珠宝品牌自营店、加盟店数量将不断增长,电商渠道也逐渐覆盖完全,带动了珠宝首饰行业的发展。

行业竞争相对激烈,专业珠宝商与其他销售珠宝的零售商竞争,包括百货专柜、品牌零售商、在线零售商和拍卖网站。时尚零售商也在扩大其产品范围,以纳入时尚珠宝线。

整体而言,品牌商日益注重差异化优势打造,广告营销、品牌建设及产品设计成为终端零售/品牌商博弈焦点。

迪阿股份

新晋 DTC 品牌 DR 依靠品牌营销驱动增长。随着国际及港资品牌的进入,市场竞争加剧,国内珠宝品牌已从初期的代工生产逐步向品牌塑造和渠道建设转变。

以品牌塑造为驱动的公司流量导入方向为线上到线下,线上对公司品牌进行宣传, 扩大知名度,吸引消费者前往线下门店,将流量导入线下。而以渠道驱动的公司流 量主要依靠线下铺设门店,吸引消费者线上了解公司动向。

以迪阿股份为例,DR 深度绑定婚恋场景,赋予旗下品牌产品丰富的情感内涵,通过线上(新媒体渠道) 和线下(门店宣传)的方式传播品牌理念。

DR 在 2020年通过社交网络和视频快速和广泛地进行品牌形象的宣传,扩大品牌在大范围人群中的知名度,对客户以及潜在客户的增长做出贡献,同时铺设线下门店,利用其深耕线上的信息系统优势对有钻戒消费需求的客户进行准确定位及定向宣传引流。

作为对比,渠道驱动的传统珠宝企业通过线上明星代言、传统媒体广告投放和线下营销活动等传统推广渠道方式 进行品牌和产品推广,主要通过加盟方式拓展渠道,借助线下门店曝光、门店获客 自然引流及促销活动等吸引客流并促成销售。

05 行业市场需求

1、经济增长与居民消费结构升级为珠宝行业增长的重要支撑

在我国经济总量稳步增长的同时,人均国内生产总值和城镇居民可支配收入也在逐年增长。

根据国家统计局数据显示,2015年我国人均GDP突破5万元大关,2019年人均GDP7.09万元,2019年城镇居民可支配收入4.24万元随着经济的不断发展及居民消费结构的升级,珠宝将不仅仅单纯地满足保值增值需要,更多的是满足人们艺术和精神层面的需求,以及追求时尚、彰显个性和身份地位的需要。

未来居民收入持续增长,中产阶级的不断崛起,将刺激更多的消费欲望,对珠宝首饰消费提升形成长期利好。

2、消费群体逐渐年轻化且需求多元

中国年轻一代已成为我国消费主力,尤其是20-39岁的消费者成为未来珠宝消费的主要人群,其审美特征和消费观念的转变推动着珠宝消费需求。

其消费更加倾向于满足自身对美的追求,以及追赶潮流时尚,这使得珠宝行业的需求有所增加,同时令珠宝首饰打入年轻市场。年

轻一代消费者的消费能力不断增强,不再刻意强调消费时机,购买珠宝首饰呈现日常化趋势。

从品类上看,相比于贵金属保值功能,其更注重设计的个性化、潮流感,购买品类趋于多元化。此外,除婚嫁情景外,亲情、友情以及自我奖励都成为重要的消费情景,珠宝产品的复购率明显提升。

3、女性消费者购买力日益增强

随着中国改革开放的发展,市场经济的不断繁荣,占据了中国“半边天”的女性在社会和家庭中的地位不断提高,可支配消费资金正在高速增长,现代职业女性的经济独立性明显增强,购买力也迅速扩大。

由于越来越多女性出外工作,收入增加,珠宝饰品的购买已经不再是婚庆等特定环境下的消费需求,购买珠宝更有奖励自己,鼓励的意味。

珠宝首饰成为女性日常工作、社交的必需品,是个人品味和魅力的体现。随着中国女性就业比例增加和社会地位提升,女性消费有望成为未来消费行业持续增长的风口。在“她经济”时代,备受女性青睐的珠宝市场前景可观。

4、珠宝首饰消费者需求以婚庆为主,婚庆刚性市场需求稳定增长

婚庆是中国珠宝消费者需求的主要构成,占中国珠宝市场需求的50%。根据中国传统结婚的习俗,珠宝饰品类商品为结婚必备品。

相较于高端珠宝首饰购买者,婚庆相关消费需求受众较广,黄金和钻石首饰是该类消费的主要对象,因其刚性需求属性,对消费者短期财务状况或者金价的弹性较小。

随着中国经济的发展和消费者消费观念的转变,珠宝首饰消费在满足传统婚庆刚性需求外,逐步向情感消费扩展,开始成为订婚日、结婚纪念日等表达情感的方式;从单一的戒指消费到戒指、吊坠、耳钉、手链等个性化、套系化的饰品扩展,珠宝饰品消费迎来新的发展机遇。

06 未来发展趋势

1、行业集中度进一步提高,网络营销成为大势所趋

我国珠宝首饰行业目前正处于成长期后期的洗牌阶段,小型企业生存困难,逐渐被市场淘汰,未来市场份额进一步向头部大型企业聚集,行业集中度进一步提高。知名企业还将进一步拓宽国际市场和延伸产业链,提高自身竞争力。

同时,随着网络直播、微博营销等新型网络营销方式的深入,网络营销未来将成为我国珠宝首饰行业的主要营销方式之一,进一步带动珠宝首饰行业的发展。

互联网时代提供了更为便捷、传播更为广泛的信息分享方式,引导了消费者的需求和选择。珠宝品牌企业通过在国内外各大新媒体分享平台例如Instagram、小红书、抖音等为客户提供消费攻略,创造消费需求,实现消费引导。

通过信息化技术实现线上和线下的有效结合,更便于消费者了解产品信息、分享产品体验,体验轻松、便捷的购物。

共享平台和电商平台的发展改变了消费者尤其是年轻一代的消费习惯,消费者通过线上能够更便捷地了解产品特点、分享使用体验,成为产品推广和未来销售的重要趋势。

2、消费者特定需求推动行业逐步走向细分

纵观品牌的发展路径,品牌基本从宽泛到不断细分以聚焦核心人群。

不同的品牌服务于不同年龄段的人群,企业通过研究细分领域核心人群的需求向他们提供更适合的产品和服务。

目前我国珠宝业尚停留在宽泛品牌时期,未来将逐步走向品牌细分时代,珠宝企业需不断适应新的市场环境,适应细分时代的发展需求。

3、供应链管理成为珠宝首饰企业重要经营手段

从珠宝首饰行业的供应链来看,主要涉及到原材料开采、加工冶炼、毛坯加工、珠宝首饰制作、仓储、配送和销售等环节。

珠宝企业不断优化供应链管理,在保证产品品质的前提下,缩短供应周期,降低运营成本。近年来,越来越多的国内知名珠宝品牌都将毛利较低、投入较大的中间加工环节部分或全部外包,专注于溢价较高的前端设计、品牌运营及后端的营销网络建设。

供应链管理已成珠宝首饰企业提高经营效率的重要手段。

[ 原创声明:本文为结婚产业观察转载;来源:金融民工59号;责编:风晓标;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表结婚产业观察对观点赞同或支持。 ] 关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩