搜索

搜索

服务热线

15951931910

2024-08-06 00:00

2024-08-06 00:00

7426

7426

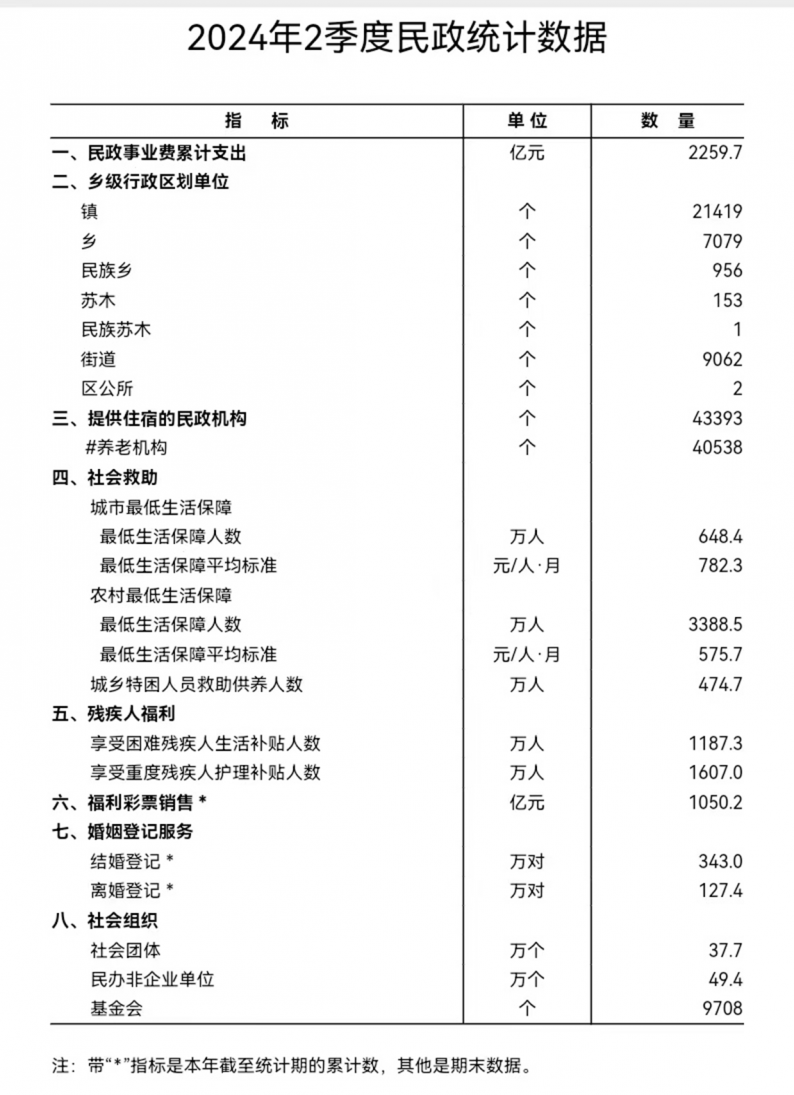

近日,民政部发布2024年2季度民政统计数据!

根据《结婚产业观察》整理,2024年上半年全国结婚登记对数仅为343万对,与去年同期的392.8万对相比,减少了49.8万对。离婚登记方面,上半年登记数为127.4万对,较去年同期的131.7万对减少了4.3万对。

值得一提的是,今年上半年结婚登记数也创下近年新低。根据民政部统计数据,在2023年止跌回升以前,全国结婚登记数已持续下跌多年,其中2022年上半年为373.2万对。

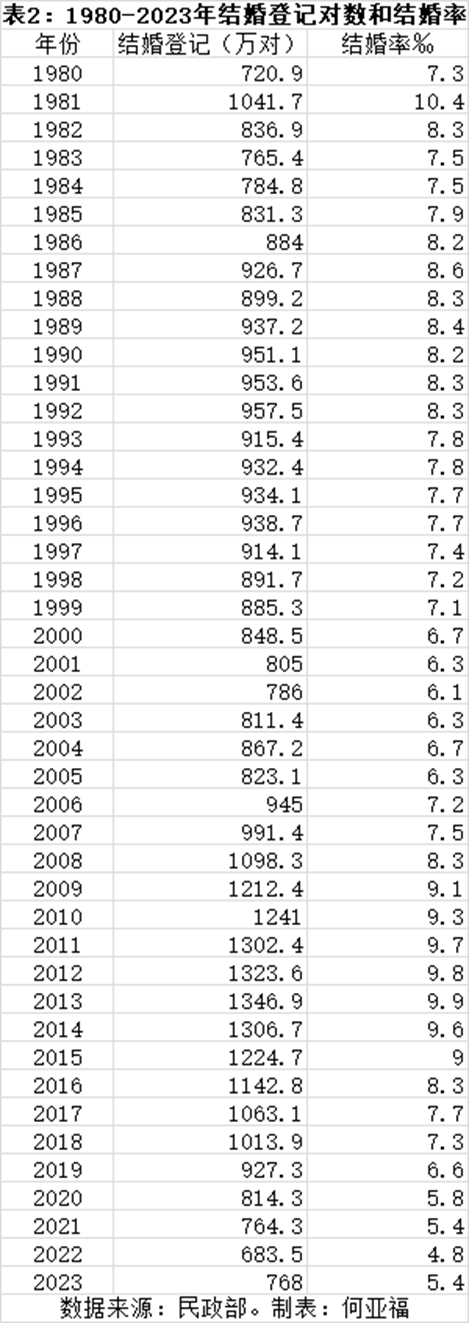

从全年数据来看,2013年全国结婚登记数为1346.9万对,在2014年开始逐年下降,后于2019年跌破1000万对大关,2021年跌破800万对大关,2022年降至683.5万对,跌破700万对大关,而2023年则回升至768万对。

01

半年度结婚数同比减少49.8万对

从历史数据来看,除2020年因疫情特殊原因导致上半年结婚登记数低于下半年外,近十年来上半年结婚登记数普遍高于下半年。这一现象与春节等传统节日的影响有关,许多人倾向于选择在这些节日期间举办婚礼。

2013年全国结婚登记数达到1346.9万对的历史高位后,连续九年呈现下降趋势。2023年结婚登记数上升至768万对,结束了连续九年的下滑。

这一增长主要是由于2020年至2022年疫情期间,许多情侣选择推迟婚期,导致2023年出现了补偿性结婚潮。然而,2024年上半年结婚登记数的下降表明,疫情后的补偿效应已经减弱,预计全年结婚登记数将继续下降。

从近几年的数据看,一季度结婚登记数通常最多,这与中国春节这一重要传统节日密切相关。民政部公布的数据显示,2024年一季度全国结婚登记数为196.9万对,较之2023年同期的214.7万对,减少了17.8万对,降幅明显。这在一定程度上预示着全年结婚数据的走势。

何亚福分析,除2020年因疫情影响外,总的来说,上半年结婚登记占全年的51%-54%,下半年结婚登记占全年的46%-49%。

如果2024年下半年结婚登记对数占全年的48%左右,即在317万对左右,那么预计2024年全年结婚登记对数约为:343万+317万=660万对。这一数据比2022年还要少,创下1980年以来最低纪录。

何亚福认为,结婚登记数下降的原因很多,包括年轻人数量减少、适婚人口性别比例失衡、初婚年龄推迟、高昂的结婚成本以及婚姻观念的变化等。此外,虽然部分地区2024年前几个月的出生人口略有增加,但考虑到今年结婚登记数的下降趋势,2025年的出生人口可能再次出现下降。

七普数据显示,中国80后、90后、00后存活人口分别为2.15亿、1.78亿、1.55亿。其次是适婚人口性别比失衡,20-40岁男性人口比女性多了1752万人。这些结构性问题,在很大程度上决定了中国未来人口形势的发展。

初婚年龄推迟也是重要原因。根据人口普查数据,2010年中国平均初婚年龄男性为25.75岁,女性为24岁;2020年平均初婚年龄男性上升到29.38岁,女性上升到27.95岁。

何亚福说,面对年轻人口减少和生育意愿低迷的现状,未来实施有力的生育支持政策将是应对出生人口下降的关键措施之一。

02

婚礼宴会行业未来发展趋势

可以预见,随着人口红利下降、结婚人数逐年减少,婚礼宴会企业将迎来更大的竞争。如何抢占“更少”结婚人群的“更多”消费选择,是每一个企业都需要面临的问题。

1.打造小宴会空间迎合市场需求

近几年,我国的婚宴规模普遍有所缩小,餐标小幅提升与中小型婚宴为主的趋势,说明当下新人对婚礼更加崇尚“小而精”。

于市场而言,多元婚礼形式兴起。在婚礼形式上,多数青年普遍拒绝大操大办、铺张浪费的传统婚礼,小型婚礼、旅行婚礼、集体婚礼、环保婚礼等多样化的婚礼形式逐渐成为他们的主流选择。

在婚礼场地上,一站式会所场地增多,国际大牌星级酒店强势进入婚庆市场。婚礼会所的宴会厅环境也随之快速升级,打造更加新颖、多元化主题风格的场地。

知名结婚产业观察家郑荣翔表示,在这样的现象影响下,未来,国内酒店小型宴会空间将成新的潮流趋势。

此外,随着年轻消费人群需求的不断提升,不存在一种婚企可以满足绝大部分人的需求,这个产业必然也会随之升级,取而代之的是各种各样的细分婚礼市场:一站式婚礼会馆市场、婚礼酒店市场、海外婚礼市场、婚庆用品市场、婚礼全球旅拍等,新的业态模式必然会出现。

综上所述,2024年婚宴酒店行业呈现出个性定制、小规模化和自然环境融合等特点,对应着新生代消费者的喜好和消费行为的变化。

2.转向下沉市场,开辟行业新赛道

公开数据显示,在2020年取得了脱贫攻坚的全面胜利之后,下沉市场的消费升级将会在未来的5-10年将被全面激发出来。

婚礼堂发展到现在在一、二线城市的竞争日益激烈,且容量已接近饱和,但在下沉市场却仍有缺口。

对于婚礼堂行业而言,下沉市场是一片亟待占领的“丰饶之海”:囊括了近300个地级市、2000个县城、40000个乡镇的下沉市场,庞大的人口基数自然对应着同样巨大的市场潜力。

与已经饱和的一二线城市相比,在三四线城市的婚礼堂行业还处于较为初级的发展阶段,体量庞大的下沉市场更像待掘金地。这些城市的婚礼堂市场还有很大的发展空间,尤其是长三角,在全国百强县“下沉”市场的机会特别多。

人情社会是主导模式,儿女嫁娶、人情往来,下沉市场对婚礼堂需求量巨大。对婚企来说,开掘下沉市场的潜力,也不失为破局之道。

3.消费需求多元,细分市场成趋势

新消费时代,伴随消费场景和消费需求越来越多元与精细,在更垂直、细分之处也就有了更大的机会。

近年来,以婚礼为切入点进入细分市场的品牌比比皆是。据《结婚产业观察》不完全统计,目前麦当劳、海底捞、俞文清、喜茶、麻辣王子、全聚德、匡威、快手等众多品牌都有涉足婚庆领域。

从品牌纷纷布局婚庆、婚宴市场可以看出,一方面市场细分代表着新消费市场,是潮流与方向,前景光明。另一方面市场细分能与竞品区隔开来,产生差异化,形成品牌的竞争力。

目前,各个消费市场均呈现出了细分趋势,婚庆消费市场也是如此。随着消费升级,不存在一种婚企可以满足绝大部分人的需求,取而代之的是各种各样的细分婚礼市场:一站式婚礼会馆市场、婚礼酒店市场、海外婚礼市场、婚庆用品市场、婚礼全球旅拍等等。

4.多维度精耕领域,提供高品质产品

2024年,内卷的大潮依然凶猛,结婚行业的内卷已经渗透到了各个维度,内卷形式不断升级、迭代。如何破卷?唯有精耕!“内卷”与“精耕”相伴相生,行业越内卷,越需要精耕。

结婚人口红利消失,行业从“粗放走量”走向“精耕细作”,“精耕”的主旋律在结婚行业进一步奏响。

精耕就是要求结婚企业精耕品牌、精耕渠道、精耕用户,注重产品品质和创新,注重品牌建设和市场口碑,提供更专业化、精细化的服务,以适应消费者的多元需求。

5.单一婚宴业务模式,向人生礼宴的综合业务模式升级

消费场景过于单一,只是婚宴和婚庆的结合,所以缺少消费的延展空间。这是目前婚礼堂面临的问题。

婚礼作为一个超低频次的消费场景,仅仅是婚宴和婚庆的结合,缺少消费的延展空间。婚礼堂的竞争已经不在每年的所谓婚礼100天之内了,婚礼堂竞争的主要战场和机遇,在非婚礼日的时间和空间维度上展开。

事实上,在结婚这件事情背后蕴含着非常庞大的消费场景,也就是说拥有由婚礼而引发家庭深度消费的可能。

例如,格乐利雅就打破婚庆边界,推出百日宴、周岁宴等服务产品。除了和结婚、宝宝相关的产品之外,格乐利雅所属集团还有全家福、个人写真、旅拍等结婚相关的产品,并且逐步在婚礼产业中形成完整的产业链。

未来,婚礼堂的主体经营业务将从单一婚宴业务模式,向人生礼宴的综合业务模式升级。

目前,婚礼行业的发展受人口老龄化、新生代婚育观念变化、市场竞争等因素影响较大,行业未来需要克服的发展阻碍既有品牌建设与口碑营销,也有技术应用方面的难题。对此,婚礼堂企业需要不断创新和适应市场需求,才能在激烈的市场竞争中立于不败之地。

[ 原创声明:本文为结婚产业观察原创;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表结婚产业观察对观点赞同或支持。 ]

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多