搜索

搜索 关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多 2018-06-26 00:00

2018-06-26 00:00

4205

4205 6月25日,美团点评向港交所递交上市申请,正式启动IPO计划。成为继6月21日同程艺龙之后,又一在港将IPO的内地互联网新经济企业。

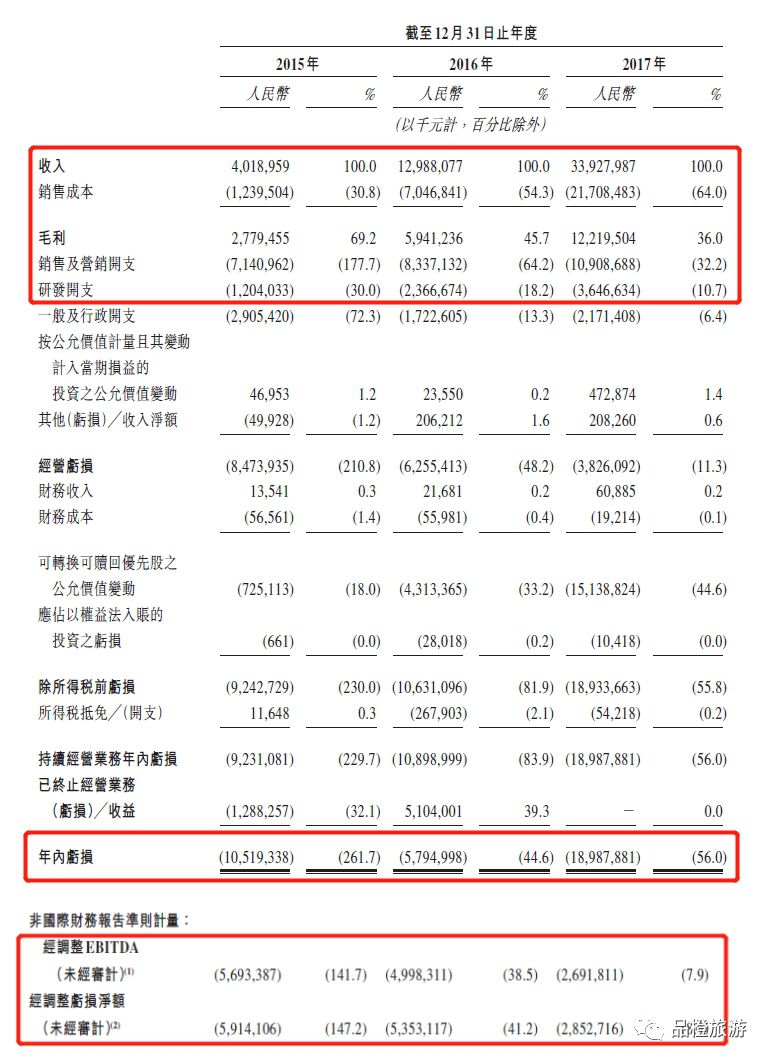

据美团点评招股书披露:截至2017年底,美团点评总交易额为3570亿元,总收入为339亿,亏损达到190亿元,后经调整净亏损为29亿元。

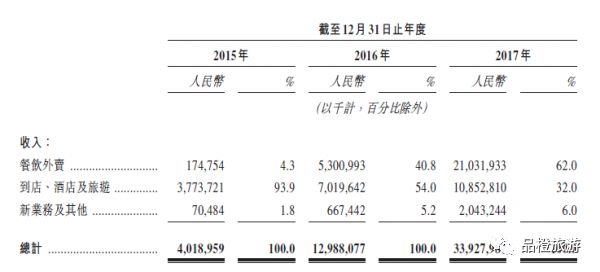

美团点评业务分为三大部分:餐饮外卖;到店、酒店及旅游业务;新业务及其他。其中,2015年到2017年美团点评餐饮外卖营收分别为17.5亿、53.0亿、210.3亿元,到店、酒店及旅游业务营收分别为37.7亿、70.2亿、108.5亿。

2017年营收339亿元,平均增幅超过160%,净亏损29亿元

美团点评交易额的增长是促成收入增长的主要驱动因素,而交易额的增长则受到美团点评交易用户人数及参与度、商家基础数量的影响。

交易额:美团点评2015年到2017年交易额分别为1610亿元、2370亿元及3570亿元,平均增幅超过46%;

营业收入:美团点评2015年到2017年营业收入分别为40亿元、130亿元及339亿元,平均增幅超过160%;

净亏损:美团点评2015年到2017年净亏损分别为105亿、58亿及190亿元,平均亏损增幅超过90%。调整后亏损分别为59亿、54亿及29亿,平均亏损超过25%;

交易用户数量:美团点评2015年到2017年交易用户数量分别为2.06亿、2.59亿及3.10亿,平均增幅超过20%;

人均年交易笔数:美团点评2015年到2017年交易用户人均年交易笔数分别为10.4笔、12.9笔及18.8笔,平均增幅超过30%;

商家基础数:美团点评2015年到2017年商家基础数分别为200万、300万及440万,平均增幅超过40%。

销售及营销开支:美团点评2015年到2017年销售及营销开支分别为71亿元、83亿元及109亿元,平均增幅超过20%;

研发开支:美团点评2015年到2017年研发开支分别为12亿元、24亿元、36亿元,平均增幅超过75%。

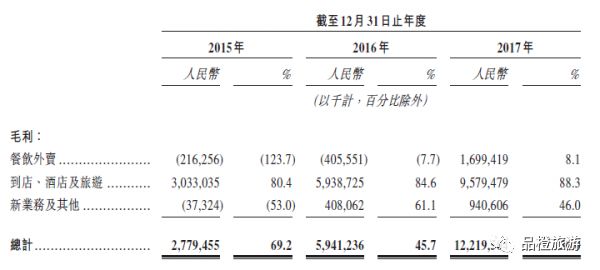

到店、酒店及旅游成为美团毛利率最高的业务

目前,美团点评有3个业务部分:餐饮外卖;到店、酒店及旅游;新业务及其他。其中,美团点评2015年到2017年餐饮外卖营收分别为1.75亿、53.01亿、210.32亿元,到店、酒店及旅游业务营收分别为37.73亿、70.20亿、108.53亿,新业务及其他营收分别为0.70亿、6.67亿、20.43亿。

餐饮外卖成为美团点评增速最快和贡献率最大的业务,到店、酒店及旅游则成为支撑美团点评最稳定的业务。其中餐饮外卖和到店、酒店及旅游业务为最大的2个部分,2017年分别占总营收的62.0%和32.0%。

此外,就毛利率而言,到店、酒店及旅游业务在2017年达到88.3%;而收入贡献率最大的餐饮外卖业务毛利率仅为8.1%:美团点评2017年整体毛利率为36.0%。

美团点评的营收来自3个部分,即佣金、在线营销服务和其他服务及销售。其中,餐饮外卖的主要营收来自佣金;到店、酒店及旅游的主要营收来自在线营销服务。可见,餐饮外卖的佣金收入成为2016年和2017年美团点评收入主要的贡献方,分别占比为78.8%和82.6%。而在线营销服务,在基本保持年平均超过300%增速的同时,2017年贡献率为13.9%。

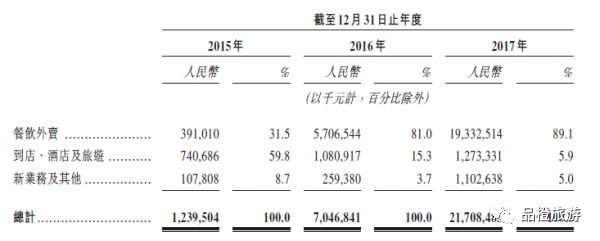

销售成本的增加不仅反映了美团点评业务在高速增长的同时,也直接反映出对不同业务板块资源的支持力度。美团点评近2年来,持续的加大对餐饮外卖的成本投入,从2015年的3.91亿元增加到2017年的193.33亿元,年平均增幅近800%,2017年占总销售成本的89.1%;而在到店、酒店及旅游板块方面的成本则从7.41亿元,增加到12.73亿元,年平均增幅仅为31%。

虽然到店、酒店及旅游板块的成本的增幅远不如餐饮外卖板块,但是在毛利率贡献值方面却远超餐饮外卖板块,从2015年的30.33亿元增加到2017年的95.79亿元,年平均增幅近80%,2017年更是达到88.3%,贡献值为78.39%。而餐饮外卖板块2017年毛利率仅为8.1%。

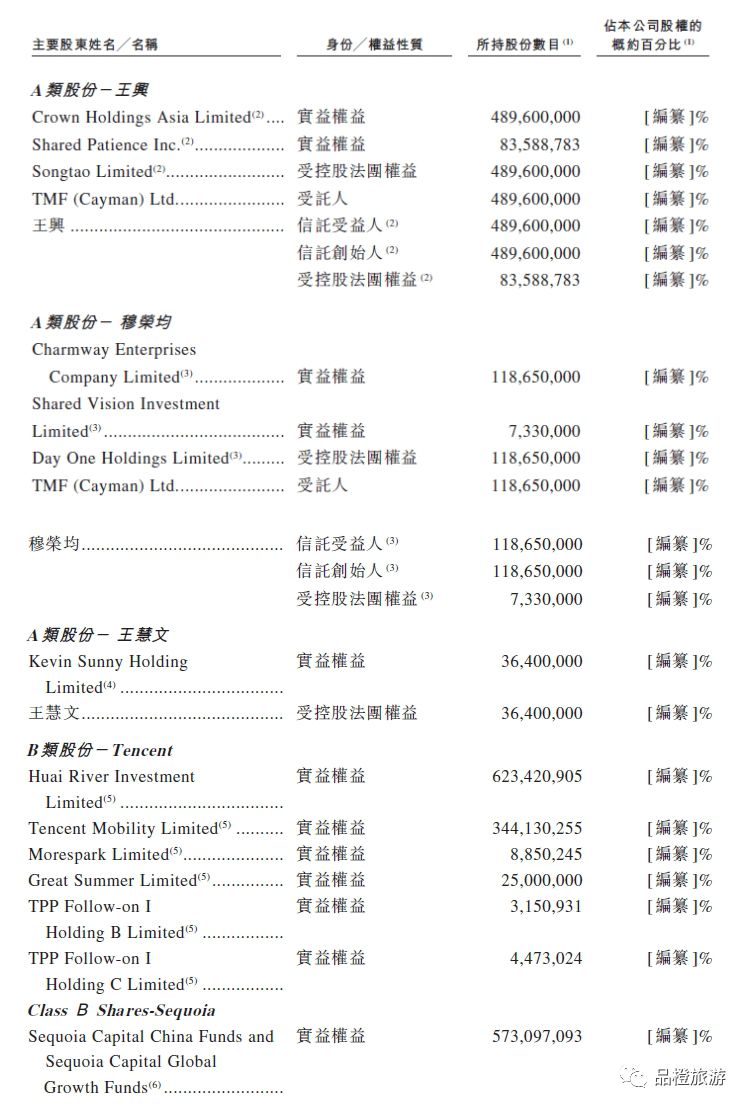

AB股权,腾讯、红杉资本夹持,王兴持股11.44%

美团点评采取AB股权架构,公司联合创始人王兴、穆荣均、王慧文主要持有A类股,腾讯主要持有B类股。截至目前,王兴持股11.44%,穆荣均持股2.51%,王慧文持股0.73%。腾讯为第一大股东,持股20.14%。红杉资本持股11.44%。其他投资者持股53.75%。

此外,美团点评的8位董事中,包括红杉资本、携程联合创始人兼董事会成员沈南鹏为美团点评的非执行董事。

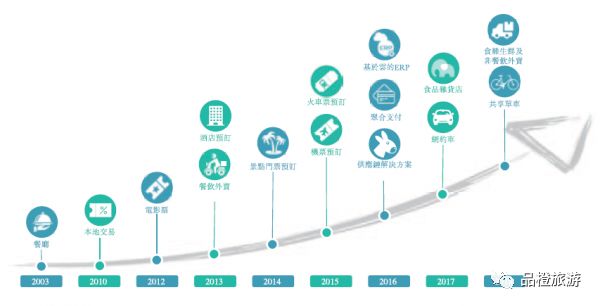

主要业务里发展概览:

在酒店预订方面:截止2017年底,美团点评已与国内33.92万家酒店保持合作关系。2017年,美团点评国内酒店夜间量约为2.05亿,较2016年增长56%,并创下单日国内酒店预订夜间量157万的记录。

旅游方面:美团点评提供线上国内景点及短途旅游套票预订服务。截止2017年底,美团短片覆盖全国约330个城市及约1.65万个景点,并在2017年,售出约9700万张国内景点门票。

另外,截止2018年4月30日,美团点评共有约4.67万名全职员工,主要分布在北京和上海总部,其余在厦门、石家庄、扬州、成都等城市。

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多