搜索

搜索

服务热线

15951931910

2018-03-06 00:00

2018-03-06 00:00

4162

4162 2017年是所谓的定制游元年,新零售的兴起,以下一些变化让传统旅行社感到些许担忧。

在做这个预判之前,要先看看旅行社的烂牌和好牌都在哪里。

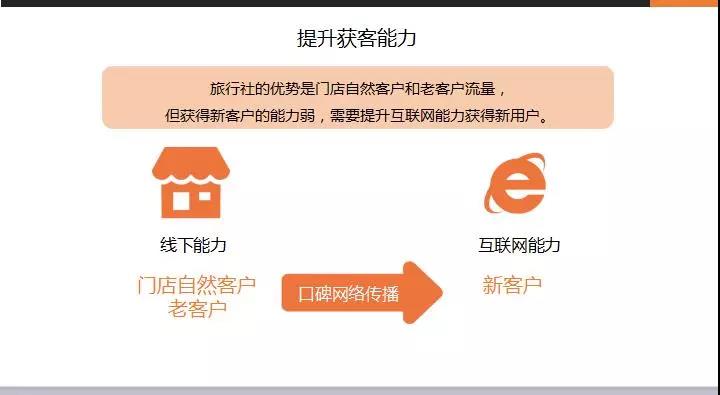

2017年对我来说最大的认知变化是,我从支持原来的旅行社淘汰论,转变为坚定的旅行社升级论。未来5年,相比OTA和旅游创业公司,旅行社更有机会迎接新一波的洗牌和爆发性增长。我以前也写过一些东西证明用某些新技术、新模式去淘汰传统、中介、低效的传统旅行社,但其实忽略了传统旅行社自身难以撼动的潜在优势。

旅行社的危机感

其实经历2017,很多旅行社老板们的危机感更强烈,因为2017年是所谓的定制游元年,新零售的兴起,以下一些变化让传统旅行社感到些许担忧。

在某种意义上,OTA,创业公司和批发商都有自己的核心优势:OTA有线上流量优势,创业公司有创意和设计的基因,批发商有资源优势。反过来,传统旅行社在过去这么多年,看似一起造出了一个4000亿的市场,但行业两万多旅行社,数十万的门店和销售,拆分开来一个个都非常势单力薄。

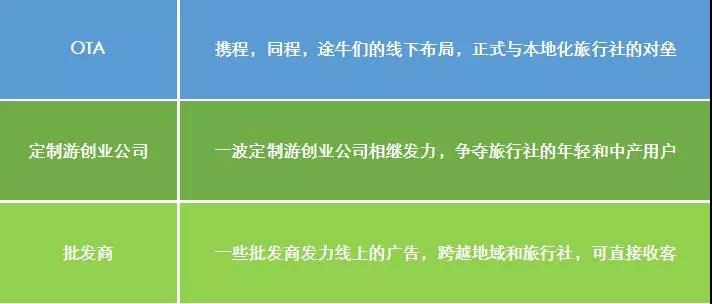

看看这些对手吧!

OTA确实强大,跟团业务和很多旅行社相比有竞合的一层关系,不用过多担心;机酒的用户和旅游产品单项用户目前本不是旅行社的目标客户;唯一要担心的是OTA做定制游,但OTA的定制游是分单平台,由大部分定制游创业公司或旅行社抢单,这里面考核的是转化率,而OTA们负责流量。

所以学问来了,例如携程把用户交给供应商(大都是创业公司和小旅行社),但供应商甚至定制师可以自建和维护客户关系,定制游走的是熟客复购,导致OTA们的定制平台早期经过一定增长后就因用户自己跳单而陷入瓶颈,供应商当然也乐意,毕竟能省掉8%的平台费用。所以OTA的线上能力,很显然不应该让传统旅行社睡不着。至于线下和门店,OTA过去一年已经证明了自己压根干不过本地化旅行社,就不赘述。

定制游的创业公司,一部分接单干活,一部分做品牌。接单干活,在OTA上沦为苦力;做品牌,陷入低频导致的增长困境。但旅游行业,尤其定制,大多数是一个基于信任交易模式,尤其早期。做品牌,低频依赖口碑的话,太过于缓慢;接单干活,基本是苦力,永远做不大。虽然他们在思维上领先传统旅行社一步,但最终要的客户从哪里来?所以基于此,他们无非是苦干5年10年的未来新一批旅行社大军的从业者而已,颠覆和淘汰太过于遥远。

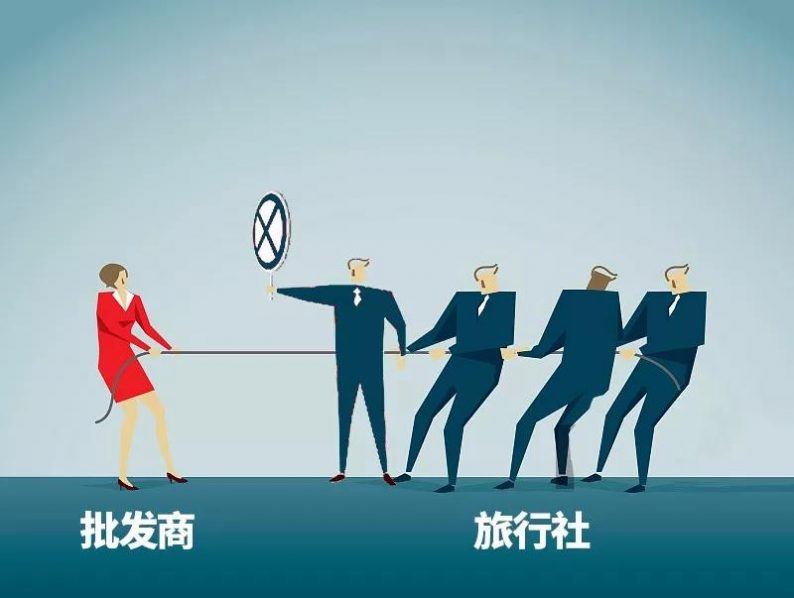

批发商们,其实一部分已经开始转型和升级,但大部分依然是一批同业销售,通过各种线上线下的管道去转发线路海报,他们在产品设计思维上甚至不如创业公司。哪怕是做同业销售海报,都要用草料去生成二维码,丑得惊心动魄,low得别出心裁。很多品牌批发商也在发力,但历史包袱太重,他们和旅行社们的关系也多是貌合神离。因为要靠旅行社销售分发,所以批发商们也是断不敢将手伸得太长,虽然这种伸手的情况也时有发生,让旅行社们恶心。

好了,关于以上危机感,地方性旅行社老板应该可以睡得着。但其实我们没有讲到核心,就是客户,只有客户是需要传统旅行社老板和销售敬畏的,眼睛从以上的对手那里拿开放到客户那里,才是我们找到危险和机会的钥匙。

旅行社的客户

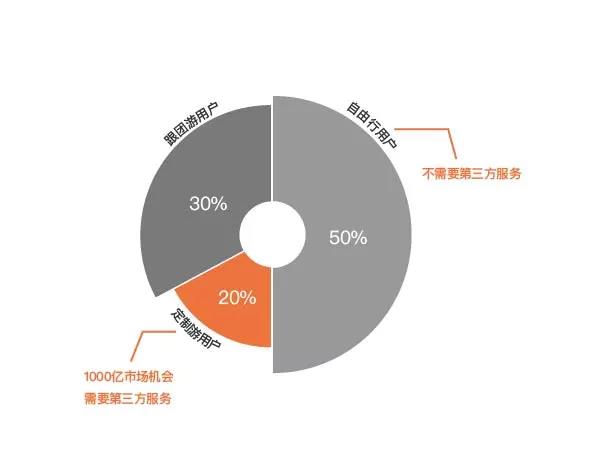

在这里说到客户,先做个整个行业消费者的大致分类,一般我们会将用户分为:跟团游客户,自由行客户,定制游客户。但本质上,定制游和自由行都是自由行客户,只是这里面的核心要点是定制游客户需要第三方服务,而自由行客户不需要第三方服务。所谓第三方服务就是旅行社和创业公司的服务,但都是为了满足客户个性化的需求。而且个人认为定制游区域会成长为一个1000亿的市场,是新的巨大机遇。

客群百分比仅为个人对未来的预测

传统旅行社的跟团游今天不讲过多,唯一需要值得注意的是,传统始发地成团的模式在未来会受到目的地拼团的巨大挑战。所以批发商们的包机等行为在未来的风险只会越来越大,目的地拼团的好处不多讲,但这是一个在跟团领域新的机会。而这里面的目的地跟团,甚至会简单到一天,两天。所以,未来的团队游,定制游和自由行的边界在这一层级开始变得模糊。这个供应链问题不是留给旅行社的,只是旅行社销售跟团游的思维需要逐步转变了。

而定制游是因为客户关系,他们本身需要第三方服务,而且需求个性化。这从根本上来说,是属于本地化旅行社的机会,但可惜的是过去很多旅行社和销售放掉这一领域的客人,甚至强行扭转客人意愿鼓励其参团。这才给了OTA们做定制游平台和创业公司崛起的机会。

我跟很多旅行社老板说,你们正在失去新生代的一批客群,你们留下的已经不是最优质的客户了。我觉得这才是真正应该有危机感的地方,对手的出现是因为旅行社做得不够好,忽略对手,找到这个问题的本质就是用户消费升级,“客户正在流失”。

好在我用了“正在失去”,而不是“已经失去”,所以到现在我依然觉得旅行社的依然有一手好牌,这张牌桌在2017年才开始。如果旅行社的老板和销售意识跟上了,那么好戏就在后面。

旅行社的好牌

我目前给旅行社的建议是,看重团队和定制,看轻自由行。因为团队游和定制游在以下几个层面符合了旅行社的先天基因。

所以,别小看旅行社的这两手好牌,这也是为什么OTA们把店开到旅行社门店的隔壁,招一些大学生也是干不过旅行社的重要原因之一。

对旅行社来说,定制游和团队游客单价都足够高利润也丰厚,更愿意在售前进行更多投入;其中定制游有一点非常重要,这是一个难以比价的品类,或者说消费者比价的成本非常高。虽然也有消费者询单,骗行程方案,但总体来看这依然是一个在服务效率上值得让旅行社付出的品类。

上图为经过一定测试得出的定制游转化率因素,仅供参考。但我认为至少50%的成交因素是旅行社自身具备的好牌带来的。

我的认知转型就是源于以上这几点,旅行社好牌的重要性。当然我们要再次划定一个框架,本地化,区域化旅行社才有这个优势,我认识的一位很有才干的旅行社老板把业务发展到同省其他城市也是铩羽而归。

所谓的看轻自由行,是早期在向定制游、自由行区域转型过程中,定制游应该是急先锋,需要给消费者一个认知,就是“我可以解决你的任何个性化需求,因为我的品牌和服务已经升级”。定制游打好排头兵,才可以逐步的去补足自由行的碎片化和单项目的地服务。当然,这里的目的地供应链依然需要其它企业解决。因为区域化的旅行社能力在于本地的销售,不在于全球目的地资源的整合和连接。多插一句,全球目的地的资源连接,不是一个批发商的基因能做的,这里面涉及的问题更复杂,包括技术,数据,内容。

所以,拿着两手好牌的本地化旅行社应该让定制游成为先锋,升级自我、强化品牌,把品牌、销售和本地客户牢牢抓在自己手中,这才有机会立于不败之地。

旅行社的升级之痛

旅行升级就是围绕自己的两手好牌进行,也就是旅行社本地品牌的升级和所有一线销售思维和行为的升级。我至少认识20家本地传统旅行社的老板,建立新的子品牌来打造定制游,例如湖南亲和力的曼程荟,苏州星舟国旅的澜宇定制,无锡康辉的慢途等。老客户的一次消费升级来找你,从品牌就能感受到你的变化,这是迎合消费者的一个好办法。

当然随着品牌的升级,在门店等物料上也要有所升级,接下来就是改造旅行社销售的思维和行为。我身处上海这样一个非常发达的旅行始发地城市,还是能深刻的感受到旅行社销售的思维和行为还是停留在团队游的时代。

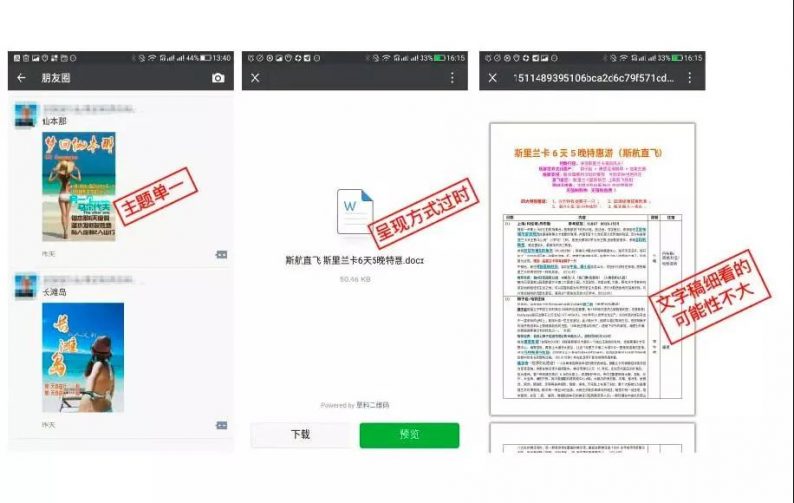

我经常看到他们的朋友圈刷屏的低价产品,销售认为低价产品好卖,但是低价产品返利也低,同时大量的低价展现会降低优质客户的好感,留下来的全都是价格敏感行客户。我有次看到朋友转发关于水杯的内容,这个水杯很贵,但非常有特色,我觉得内容吸引了我,竟然毫不犹豫地下单买了,其实我家里的杯子已经很多了。相反,我如果看到销售内容全是6块钱的水杯,9块钱的毛巾,我想我早就把这个人屏蔽甚至删除了。所以,转发1699元去泰国的产品不是不可以,想想是不是适度为好呢?

另外就是销售内容,大字报,丑陋的海报,草料做的文档,大段大段的文字;销售的内容不仅匮乏,编排设计也极为难看。

这还仅仅是销售阶段,客户付款后,旅行社展现给客户的行程,说明等文档也非常低效。

确实,以上痛点,本地化旅行社缺乏的是技术+内容+设计的综合性解决方案,这也不是旅行社自己可以解决的。

以上说的关于品牌升级、销售升级,其实需要一整套的技术+内容和设计的解决方案。除此之外还有痛点:目的地供应链,online前端和管理系统(SaaS)。

做定制游和自由行,旅行社更需要深度和多元化的供应链在后端赋能旅行社。比如一个老客户找到旅行社销售安排一个旅拍摄影师和包车,这个销售基本就是变成一个游客去各个网站和App自己找,现找现串,可以想象效率和服务的质量之低。还有很多旅行社把定制游订单变成一个绣球,同业里传来传去,整个沟通链条和服务效率非常低下。

很多人会觉得OTA都在提供面向旅行社销售的产品库,可以解决供应链的问题。OTA们的产品库产品大部分是标品而单一,而且和它本身To C消费者看到的产品本质上是一样的,更不用说OTA们本来对获得旅行社的既有客户非常感兴趣。基于这两点,选择OTA对于旅行社长期留下该客户是非常不利的。

说到SaaS,大部分旅行社从业者不懂,其实就是一种技术服务,提升数据、管理等方面的能力。说到旅行社的管理,基本上是财务管理模型,老板看的是结果,结果是财务数据。但更优质的管理方式是互联网化管理,可以追根溯源到每一个数据,而财务只是结果。

基于以上,旅行社的两手好牌能不能顺利的打下去,还要靠供应链,SaaS。其它互联网产品满足设计,内容的需求。听起来很复杂,其实行业内很多人也在做,举几个例子:

上面这段说复杂了,总体的意思就是,旅行社需要借助定制游,顺延至自由行进行转型升级,结合自身好牌,对接优质的解决方案就可以具备Online的能力,包括技术、数据、内容。我将这个模型称之为旅行社“引擎”,解决单一能力的公司很多,但确实需要一个系统化的解决方案。没有技术和数据能力、供应链能力、内容和设计的赋能都称不上真正的旅行社“引擎”。

结论:定制游对所有旅行社来说是必须赛道

我用很长篇幅讲解了这条赛道对于旅行社的重要性,但定制游的意义需要重申一遍:定制游不是连接全球POI来赋能的一个行程工具,它更需要的是连接目的地深度多元化的服务者本身。定制游的诞生,就是让客户的非本地生活,像本地生活服务一样便捷、高效和自由。

旅行社要从定制游切入,逐步接受赋能化的工具、供应链,让自己超脱于跟团游之上提供更广维度的旅行服务。相比OTA们的野心,这个赛道我认为也一定是创业型公司,带有技术和资源优势和旅行社们一起各取所需的捆绑式的发展进化而达到共赢。其实可以用两个法则来看。

地面法则,对大部分旅行社来说是好消息。

因为各行各业的新零售其实核心原理是从天空法则走向地面法则,地面法则就是线上能力赋能线下的新零售。线下的旅行社扎根于本地,有得天独厚的优势。而他们欠缺的就是赋能,但分散化的赋能依然会让旅行社效率跟不上,培训教育成本也很大,旅行社用得也不舒服。只要有更好的赋能形式,基于未来整个消费升级和商业环境,旅行社将会在地面法则之上发展的更为顺畅,这也是未来“旅游新零售”的一个方向,也是所有旅行社的好消息。

幂次法则,对大部分旅行社来说是坏消息。

但我认为过去很多年,旅游圈围绕着正态分布来划分势力范围,也就是说市场极为分散,这也是为什么几万家旅行社都活着,只是都活的不太舒服。但这一轮的消费升级和赋能接踵而来,所谓幂次法则就是正态分布的反面,少部分旅行社拿到了更大量的份额,比如20%的旅行社转型升级变得更为庞大,80%的旅行社苟延残喘甚至出局。

个人意见,如果我是赋能型的企业,我只选择志同道合的那20%旅行社签约,帮助他们脱颖而出。如果是一个博爱型的赋能,那就等于100%的旅行社又变成了同质化,那大家还是活得很辛苦。另外本地化的品牌转型升级,一个城市大部分消费者会接受的只是表现更好的,所以更多的旅行社和销售还是陷入传统跟团低价、低效的漩涡难以自拔。

以上一切判断和评价,不一定完全正确,但我对传统旅行社充满期待。下一个10年,是和过去10年完全不一样的时代,旅行社们将成为旅游产业一个和过去不一样的存在。但我更希望现在就开始迎接一批变革者的崛起,期待跟你们的直接对话来谈一谈旅行社升级的真正“引擎”。

[ 原创声明:本文为婚嫁风向标转载,来源:环球旅讯 ;责编:风晓标,转载请注明作者姓名和来源。文章内容系作者个人观点,不代表婚嫁风向标对观点赞同或支持。 ] 关注微信公众号:婚嫁风向标(hunjia365),定时推送,干货互动精彩多

关注微信公众号:婚嫁风向标(hunjia365),定时推送,干货互动精彩多