搜索

搜索

服务热线

15951931910

2025-08-12 09:54

2025-08-12 09:54

2985

2985

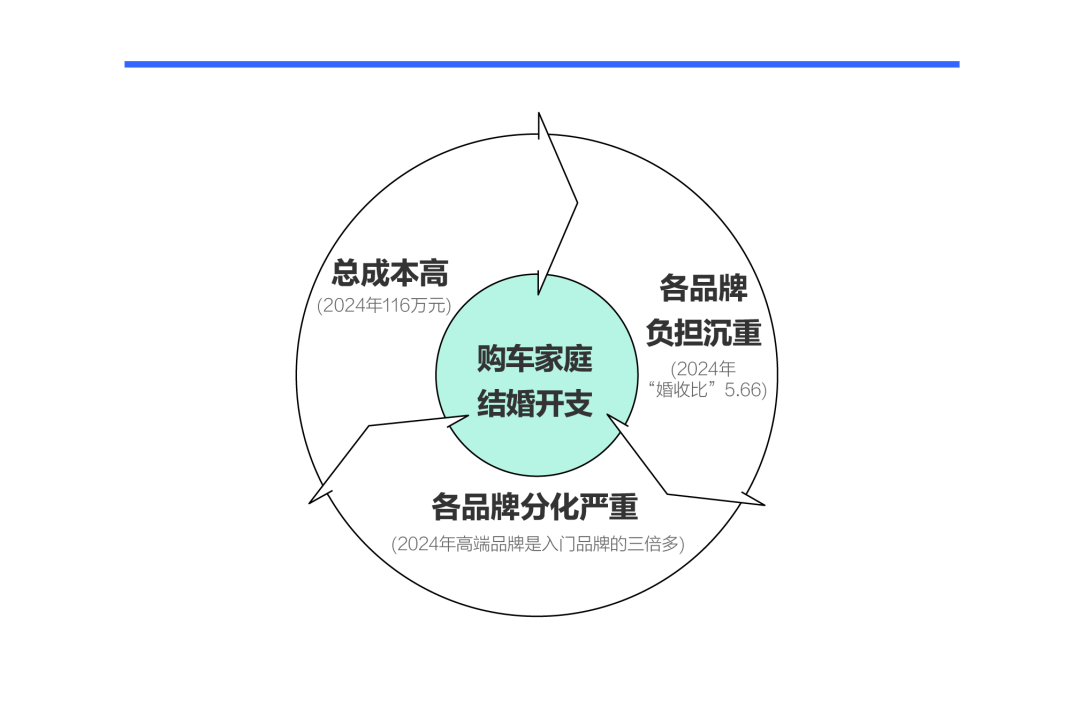

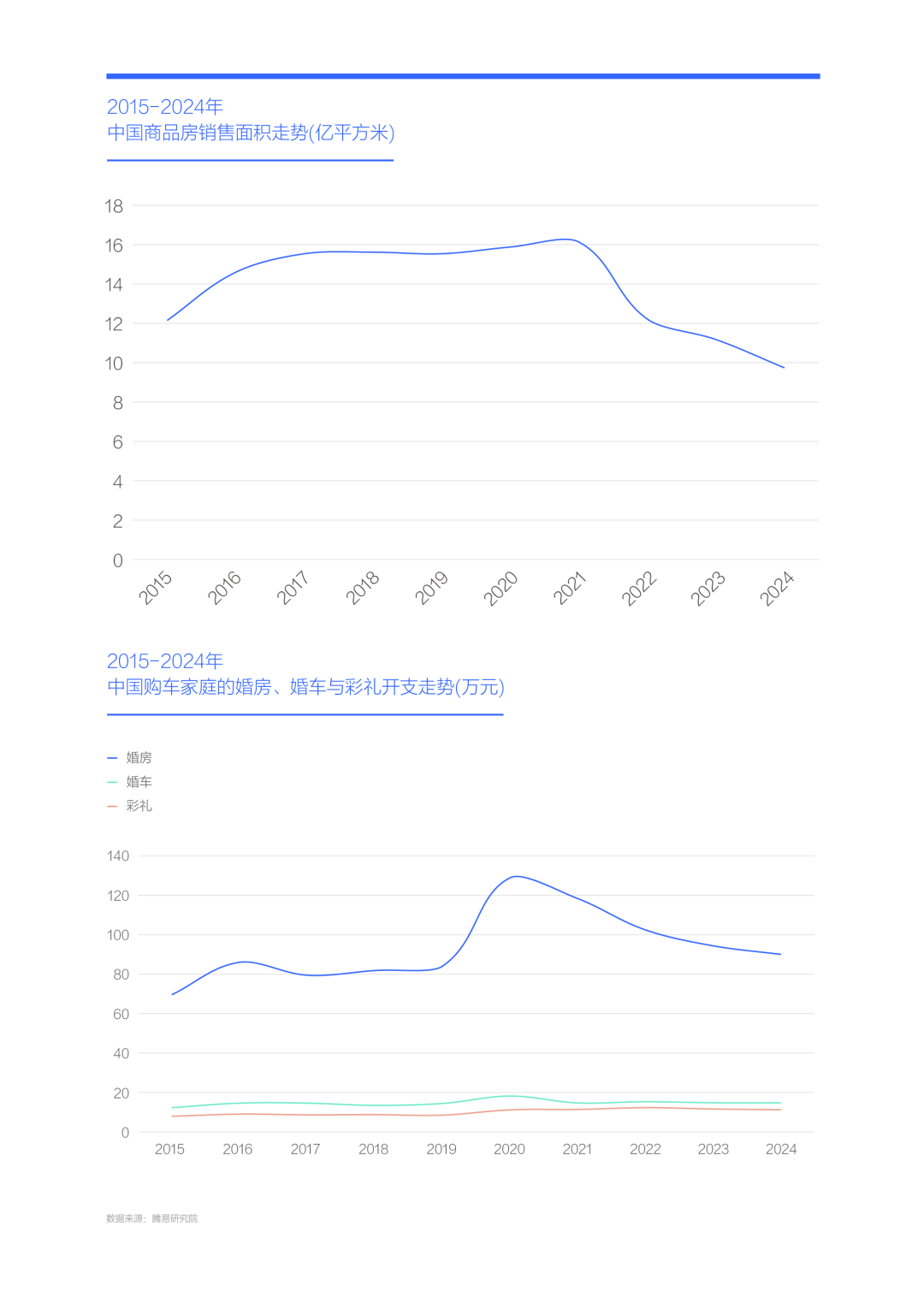

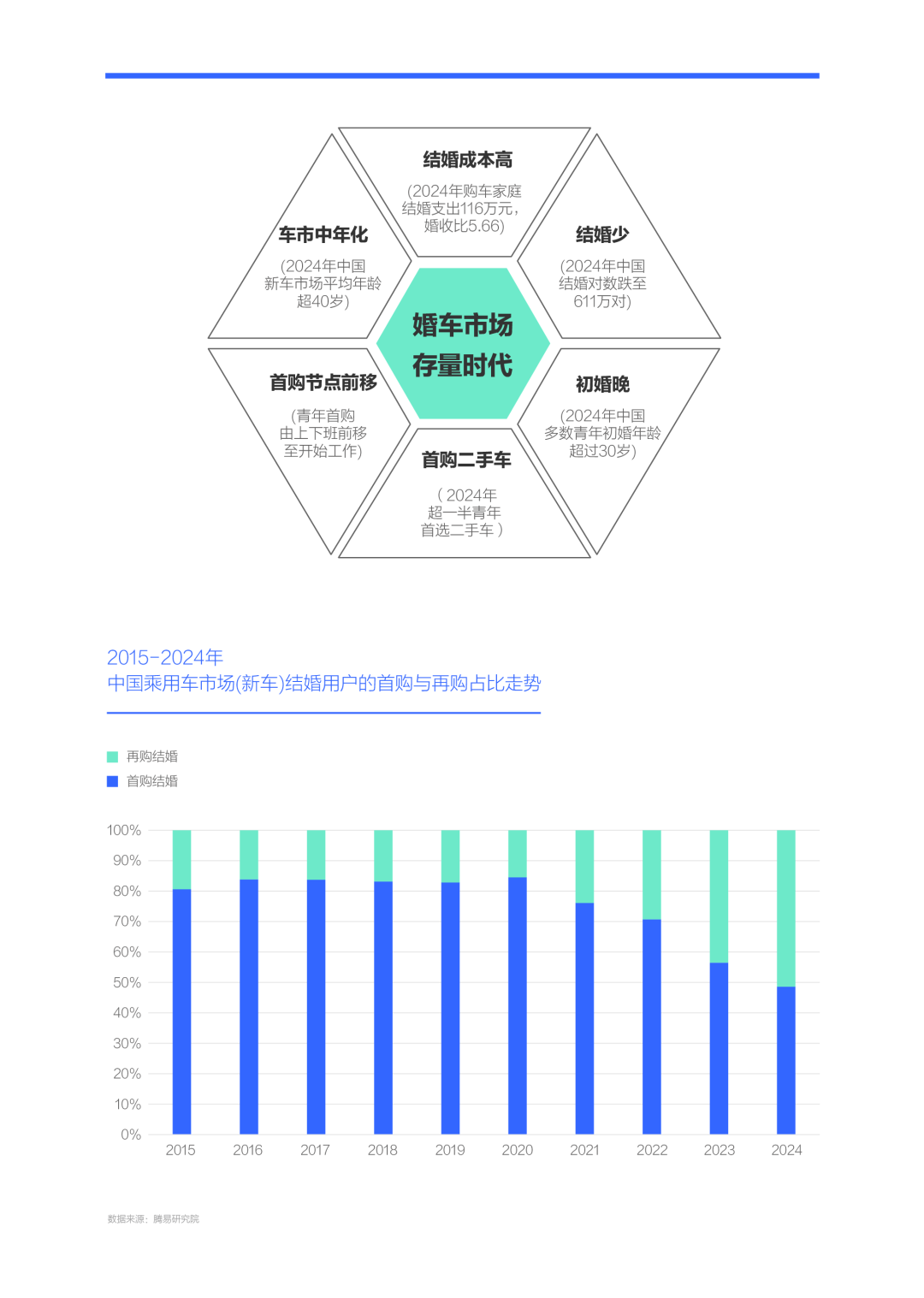

2020-2024年中国购车家庭的户均结婚(初婚)开支超130万元,近30年增20多倍,疫情后持续回落,2024年降至116万元。

近四十年,中国经济一路飙升,购车家庭的结婚开支水涨船高:

20世纪90年代,中国民营经济蓬勃发展,先富起来的老板们摇身一变为中国车市的消费主力,在90年代后期,中国购车家庭的结婚开支(初婚)快速突破10万元;

21世纪前十年,加入WTO、普及互联网等有利因素的刺激,中国经济突飞猛进,普通家庭的收入快速提升,买房、买车瞬间成为中国结婚家庭的标配,结婚开支快速提升,2000-2004年突破20万元,2005-2009年突破40万元;

随着互联网行业升级至互联网+的生态模式,和移动互联网的快速普及,中国经济和居民收入加速提升,2010-2014年中国购车家庭的结婚开支突破70万元。之后中国房价出现爆发式提升,2015-2019年结婚开支成功突破100万元;

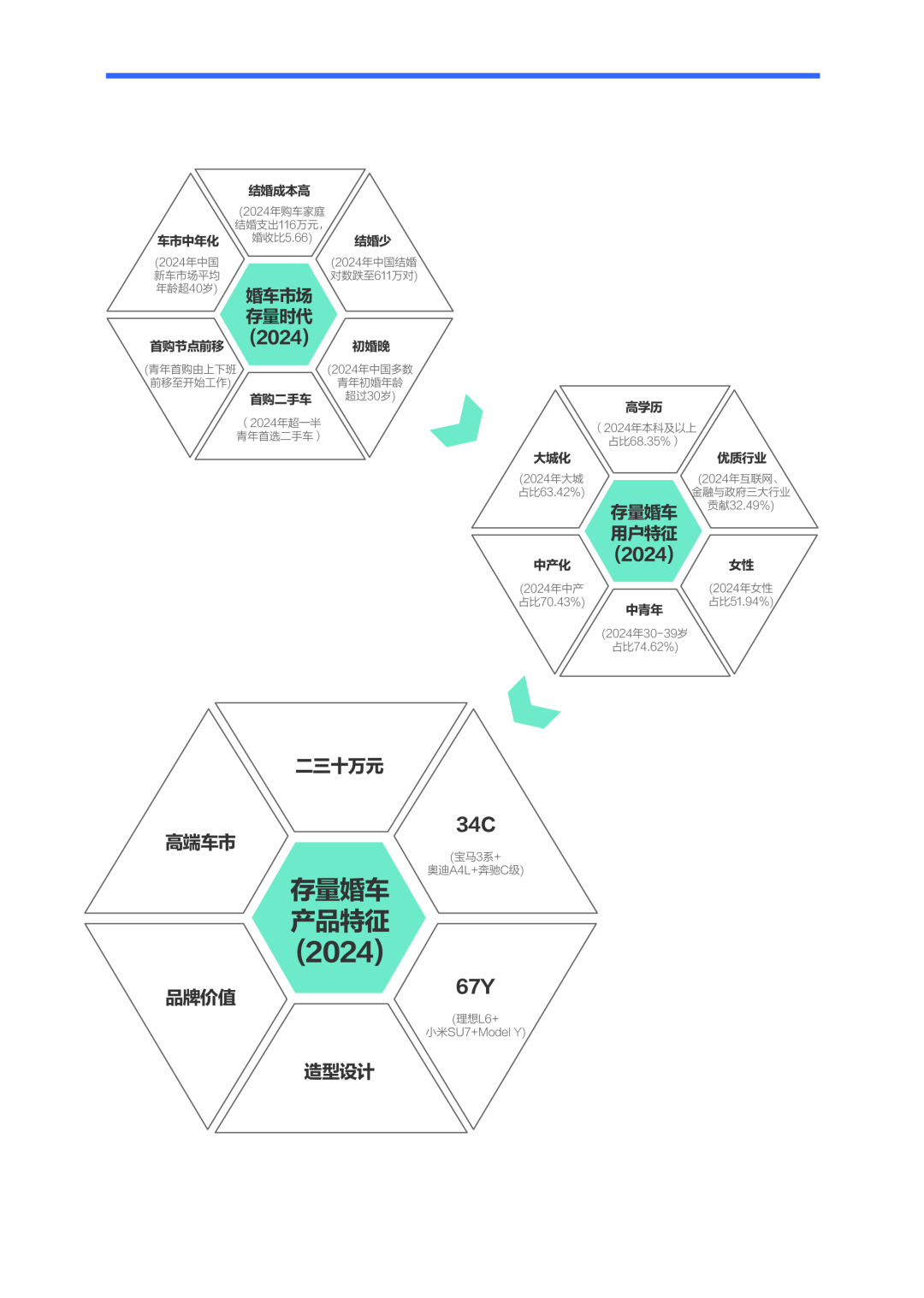

2020年突如其来的新冠疫情,彻底打乱了中国居民的生活节奏,本该出国读书的人员大量滞留国内,直接拉升学区房售价,间接助推整体房价,也扰乱了各大产业的生产节奏,大量零部件出现短缺,直接拉升汽车等产品的售价,当年的结婚开支瞬间逼近160万元。之后随着疫情进入拉锯战,中国购车家庭的结婚开支快速下滑,2024年降至116万元,但仍维持在百万级的高位;

成也萧何败也萧何,中国汽车行业曾是结婚开支持续提升的主要受益者之一,但近几年结婚开支的快速回落,部分导致了中国车市的举步维艰。未来五至十年,结婚与车市会如何互动?能否演绎出新机遇?车企该如何布局新机遇?

中国有些地方的彩礼包含婚车,如男方出30万元彩礼,含20万元购车。由于腾易研究院只研究车市,为了给车企、经销商等腾易科技的用户,提供更有针对性的参考报告,我们特意把婚车支出单独拎出来,所以本报告的结婚开支包含婚房、婚车与彩礼三样,简称“结婚三件套”。

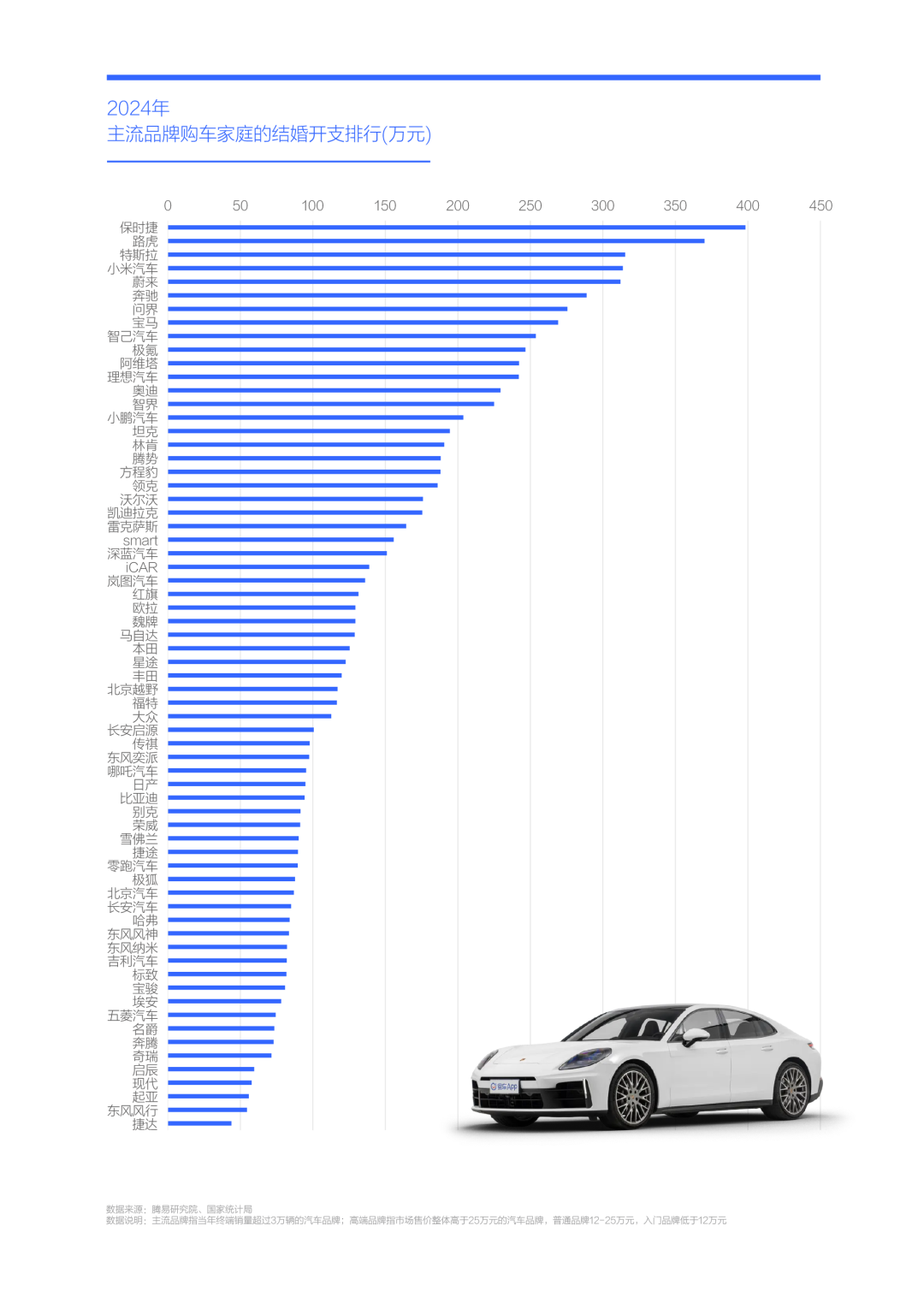

中国购车家庭的结婚开支仍维持百万级,且分化严重,2024年高端品牌与入门品牌相差3倍多,保时捷、路虎领衔排行

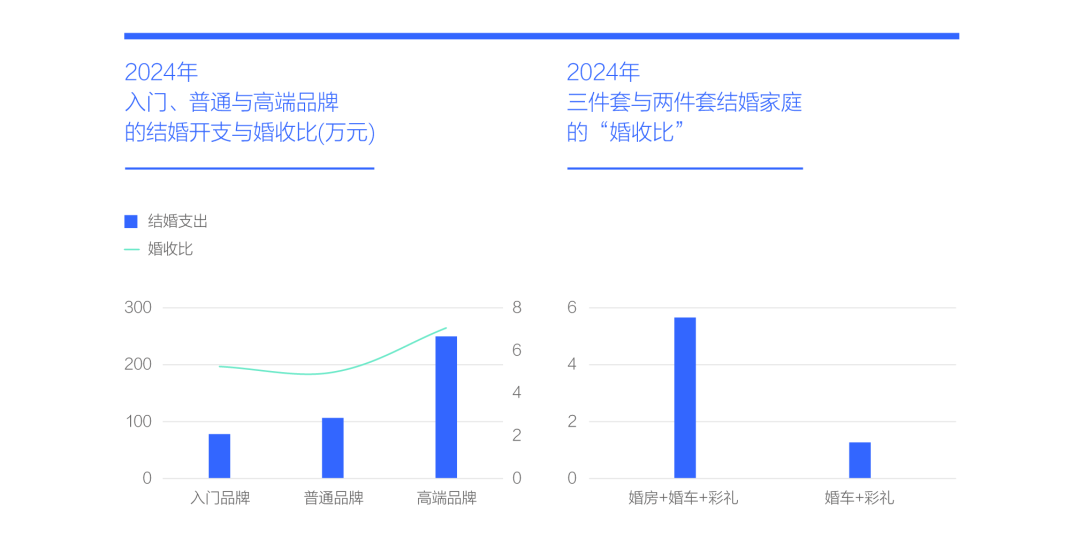

2024年中国购车家庭的结婚开支仍维持在百万级的高位,且内部分化显著,高端品牌、普通品牌、入门品牌分别为250万元、107万元和78万元,其中高端品牌与入门品牌相差了3倍多。“三件套”差异最大的是婚房,高端品牌超过200万元,入门品牌不足60万元,差异最小的是彩礼,高端品牌13.44万元,入门品牌10.02万元,一套房子就像现实版的“鹊桥”,让一对恋人遥望不可及;

2024年保时捷与路虎购车家庭的结婚开支高达350~400万元,领衔主流品牌排行榜,Macan、Panamera等保时捷的不少产品挺适合给富豪家庭的女儿当婚车,揽胜、卫士等路虎的不少产品挺适合给富豪家庭的儿子当婚车。特斯拉、小米汽车和蔚来三者紧随其后,都超过了300万元,家庭结婚支出超过200万元的都是清一色的高端品牌。

截至2025年8月,如在北上广深四大一线城市购买一套100平米的房子,少则四五百万元,多则八九百万元,甚至超过千万元,感觉高端品牌200-400万元的结婚开支不够用。

这说明目前高端品牌的结婚家庭,未必都缺房,比如北上广深的拆迁户,手里有三四套房很正常,孩子结婚时,拿个100万元装修套现成的房子就可以了。退一步讲,如果没有提前准备好婚房,哪怕如今买得起奥迪、奔驰、宝马等高端品牌的多数家庭,也可能因结婚支出被扒掉三层皮;

80~200万元的以大众、丰田、本土、日产、比亚迪等主流品牌为主,多数入门品牌的家庭结婚开支低于80万元。虽然普通和入门品牌的结婚开支大幅低于高端品牌,但前两者的收入也低,不见得结婚压力就小;

2024年中国各地房价大幅下滑与利率大幅下调,让广大准备结婚的家庭喜出望外,有份久旱逢甘露的喜悦。

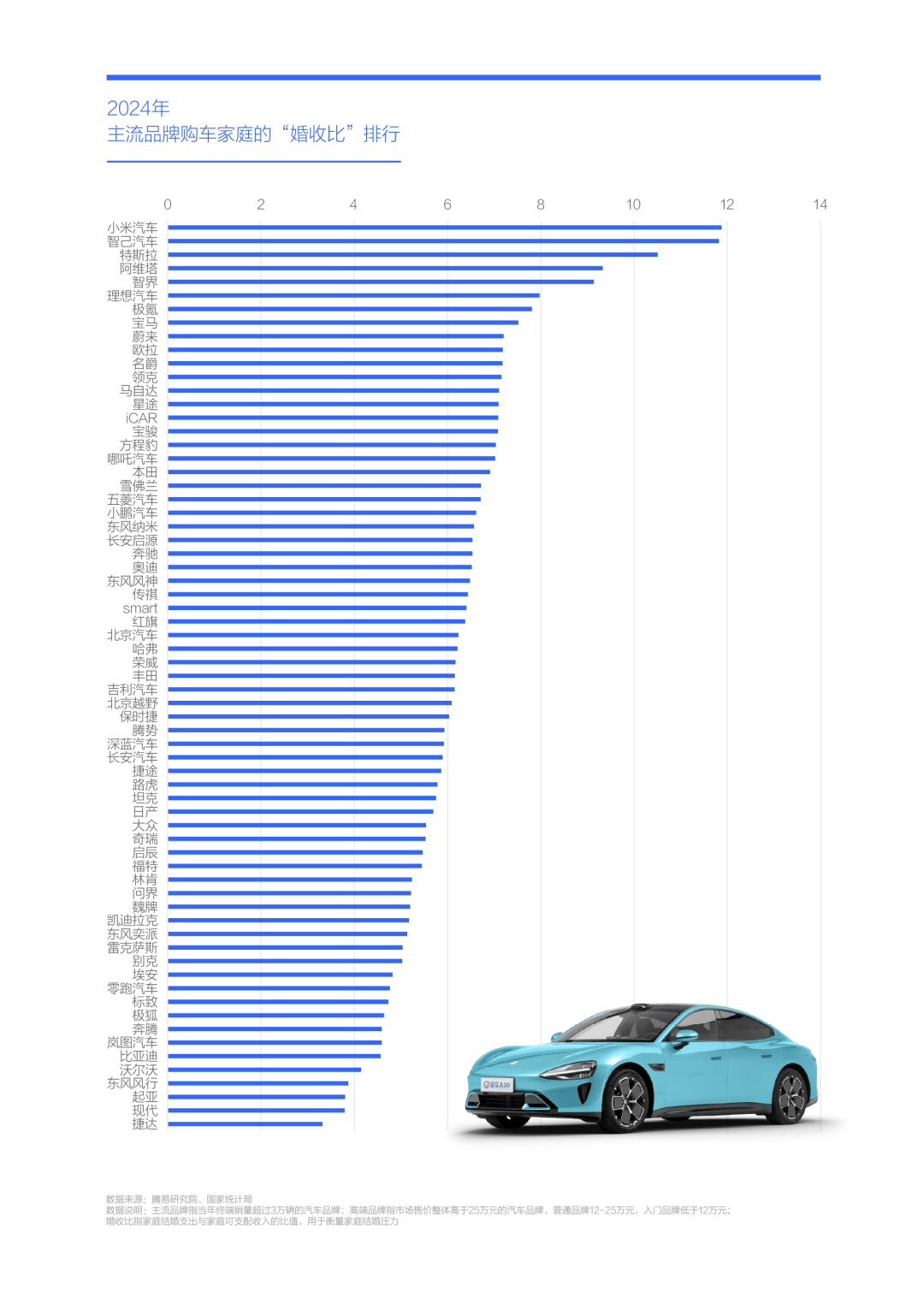

结婚支出除了分化严重,还高出家庭收入数倍,2024年中国购车家庭的“婚收比”高达5.66,小米等新锐高端品牌领衔排行

结婚支出大,不等于结婚压力大。为了更好衡量购车家庭的结婚压力,我们引入“婚收比”概念,即结婚支出与家庭收入的比值。2024年中国购车家庭的整体“婚收比”为5.66,意味着三四口的家庭不吃不喝五六年,才能完成某家庭成员的一次结婚。对比结婚开支3倍多的差异,“婚收比”小得多,高端品牌的7.06,仅比入门品牌的5.25高出30%多,意味着不同阶层的购车家庭,面对结婚一事,压力都差不多,都得使出吃奶的力气;

从具体品牌排行看,2024年小米汽车的“婚收比”高达11.88,领衔主流品牌排行,智己、特斯拉、阿维塔和智界紧随其后。TOP5均为清一色的新锐高端品牌,这是偶然?还是必然?目前选购新锐高端品牌的结婚用户以30-35周岁为主,普遍接受过高等教育,收入水平较高,选购理念、技术与造型等更加突出的新锐高端品牌,更关键的是,新锐高端品牌的结婚用户更聚焦大城市,与父母分居的概率更高,独立买房的概率自然也更高,“婚收比”一下子就上去了。

奔驰、奥迪、雷克萨斯、沃尔沃等传统高端品牌的“婚收比”并不突出,目前传统高端品牌用户相对更保守点,家里早已准备好婚房的比例更高,都有利于压低“婚收比”。另外,岚图、魏牌、腾势等以大叔为主的新锐高端品牌的“婚收比”也不突出,多数40岁左右结婚的家庭,房子可能也早准备好了,再加自身收入也不低了,“婚收比”自然低了;

如果把房子拿掉,多数中国购车家庭估计会喜笑颜开,2024年无需婚房的购车家庭“婚收比”仅为1.27,即一家人辛苦一年多点,就可以让某家庭成员结次婚,感觉压力一下子就释然了。

近几年房地产市场与购车家庭结婚成本的双下滑,能否给中国车市带来新机遇?

2024年中国购车家庭的结婚开支仍处于百万级的高位,大盘“婚收比”高达5.66,且各大品牌差异不大,意味着高端品牌、普通品牌与入门品牌的购车家庭,都不约而同承受着家庭成员结婚的巨大压力。罪魁祸首当属房地产,婚房占了购车家庭结婚开支的七八成。高房价不仅打击了部分中国青年结婚生子的欲望,也间接冲击了中国车市;

近几年,中国房地产市场快速萎缩,商品房销售面积等关键指标断崖式下滑,由2021年16.14万亿平方米跌至2024年9.74万亿平方米。尤其是疫情后的2023-2024年,中国房价加速崩盘,不少城市普遍下滑百分之二三十,甚至更高,哪怕北上广深之一线城市,房价也是风雨飘摇。上述变化对中国购车家庭的结婚成本影响“立竿见影”,婚房开支由2020年129万元降至2024年90.06万元;

房价下滑能否成为一剂“助婚药”?能否助推中国车市?

机遇扑朔迷离,挑战如期而至,在结婚成本大幅下滑之际,中国婚车市场跌破300万辆,近十年跌去五六成销量,市占率仅剩一成多点

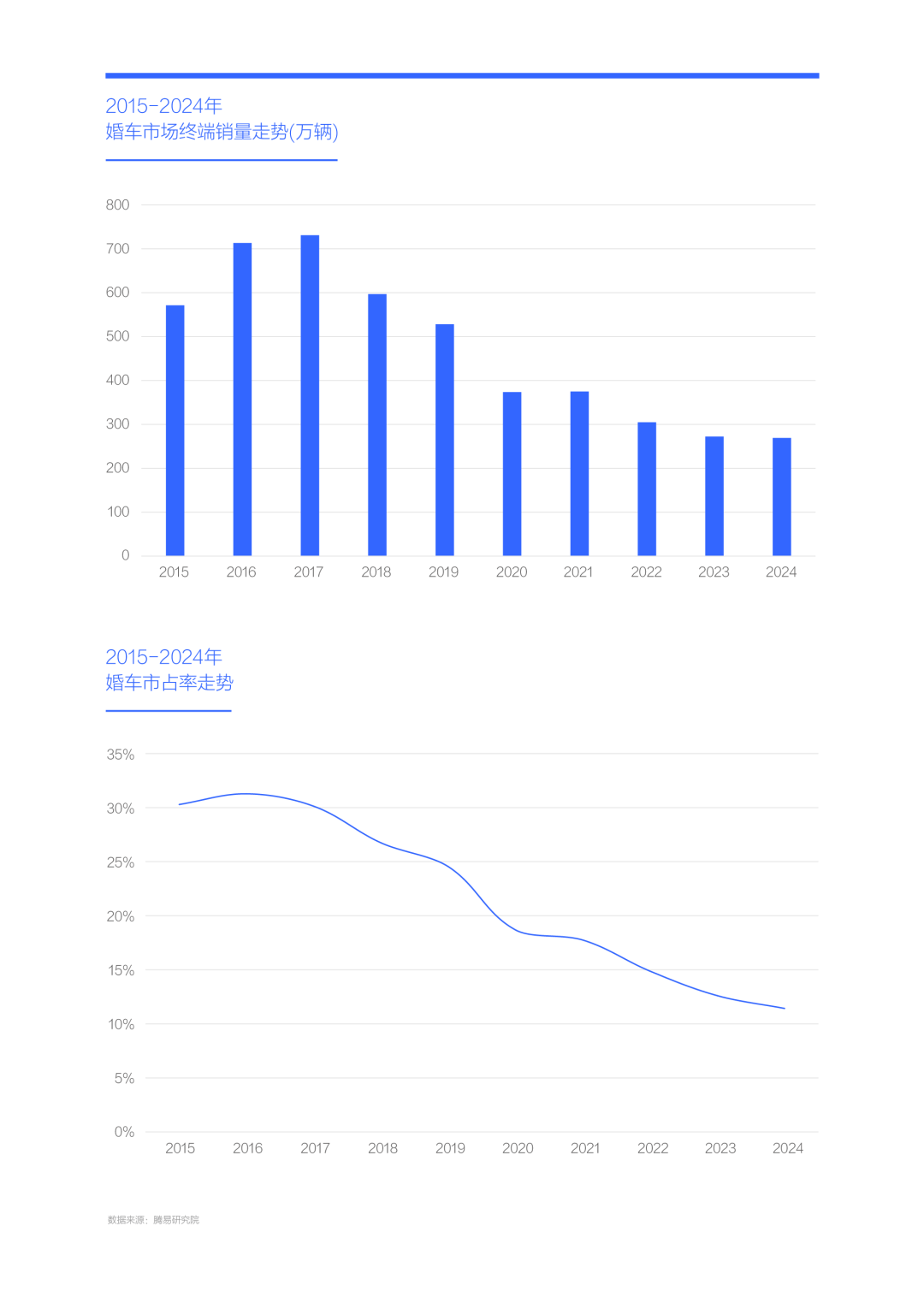

房价下滑和结婚成本降低,看似能助推青年结婚和助力车市消费,但实际表现事与愿违,目前中国车市不仅深陷价格战泥潭,而且婚车市场大幅萎缩,市场销量由2016-2017年的700多万辆,降至2023-2024年的不足300万辆,市占率由三成多跌至一成多,市场地位由之前的主流车市沦为目前的边缘车市。期间,朗逸、轩逸、哈弗H6等曾是婚车市场主流产品的市场销量纷纷崩盘;

房市好,车市大体也会好,房市不好,车市不见得就好。目前婚车市场的市占率仅剩一成多点,车企食之无味弃之可惜,到底还要不要认真布局婚车市场?

虽然婚车沦为边缘性车市,但车企别轻言放弃,2024年婚车再购占比突破50%,全面进入“存量时代”,完成蜕变

虽然中国婚车市场的市占率仅剩一成多点,且未来大概率仍会下滑,越来越像“鸡肋车市”,但我们把婚车市场的用户数据进一步细分,瞬间眼前一亮。2015-2020年,中国婚车市场一直由首购(青年)用户主导,占比高达80%以上,但2021年起再购占比突然崛起,当年就突破了20%,2022年逼近30%,2023年突破40%,2024年突破50%,具体升至51.40%,四年时间完成脱胎换骨式的蜕变,全面进入“存量时代”;

导致婚车市场蜕变的原因比较多,诸如青年用户少了、大家结婚越来越晚了,以及越来越多的用户刚开始参加工作就完成了首购,结婚时再购的概率大幅提升;

存量车市虽然含金量更高,但与过去的增量车市有天壤之别,车企未必能快速找准感觉和门路。2019年起,中国乘用车市场进入存量时代,但截至2025年8月,仍有不少车企还是迷迷糊糊的,还生活于由年轻化等典型标签编织的增量时代。婚车原本是增量时代的主力车市,市占率曾超过30%,如今也进入了存量时代,对仍陶醉于增量时代的车企而言,存量型婚车市场或许是解开自身心结的那把钥匙。

存量型婚车市场的用户完成脱胎换骨,2024年以大城、高学历、中产等为主,最大亮点当属女性主导

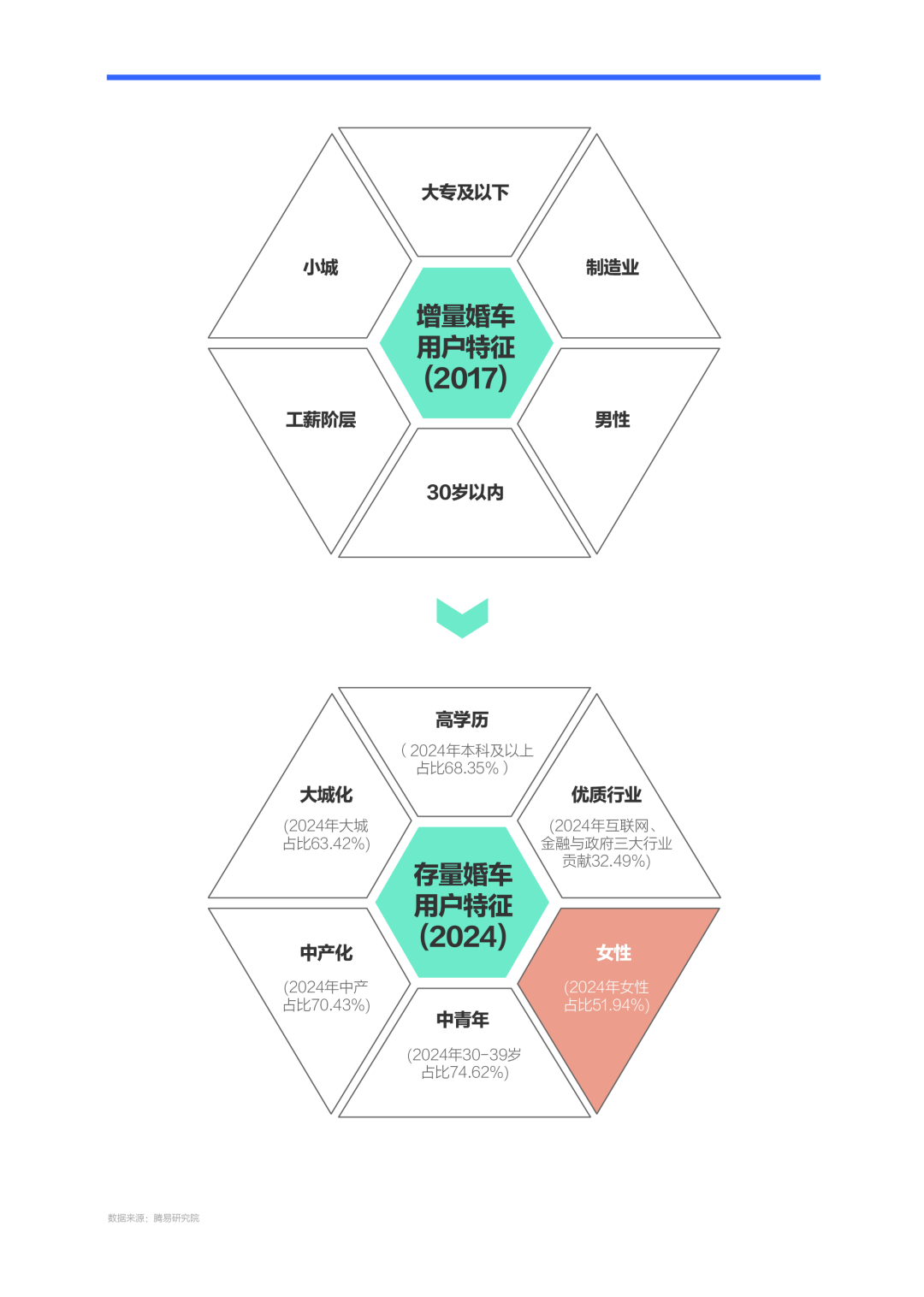

2015-2018年,是婚车市场最高光的几年,在中国车市三分天下有其一。当时婚车市场最核心的标签就是“小镇青年”,该群体集中三四五线之小城,整体年龄30岁以内,绝大多数是首购用户,以工薪为主,坚守实用主义。当时多数家庭还没有车,婚车的使用主体是青年男性,买了这辆车后,日后用来接老婆送孩子;

七年演变,2024年中国婚车市场实现了脱胎换骨:大城用户全面超越小城,占比突破六成;中产化与高学历化全面主导,占比七成上下;也不算太年轻了,30-39周岁占比接近75%;集中互联网、金融、政府等优质行业,前三者占比近三分之一;最大亮点当属女性主导,占比突破50%,因为多数中青年男性在结婚之前已完成首购,结婚时要么自己再买一辆,要么给老婆买一辆。如果预算有限,且稍微有点政治觉悟的,这个问题就没必要太纠结了,必须坚决果断给老婆买一辆漂漂亮亮的新车;

由于女性用户的购车特征与男性有天壤之别,女性用户的主导,为中国婚车市场的演变埋下了最大伏笔。

女性主导为存量型结婚车市埋下的最大伏笔,就是强势助推婚车市场消费升级,凸显高端化、多样化

一个家庭如果连女性也开始购车,这个家庭的收入水平大体会高于仅有男性购车的家庭,在结婚这样一个特殊节点,女性购车的消费升级现象会更加显著。另外,中国不少地方的结婚流行男方买房女方买车,原本女方买车给女婿开,再考虑日后要过日子,买车时能省尽量省点吧,如果婚车是给自己的宝贝开,没准就难得奢侈回了,奥迪、奔驰、宝马、特斯拉、小米等都可以考虑下,让女儿嫁得风光点……

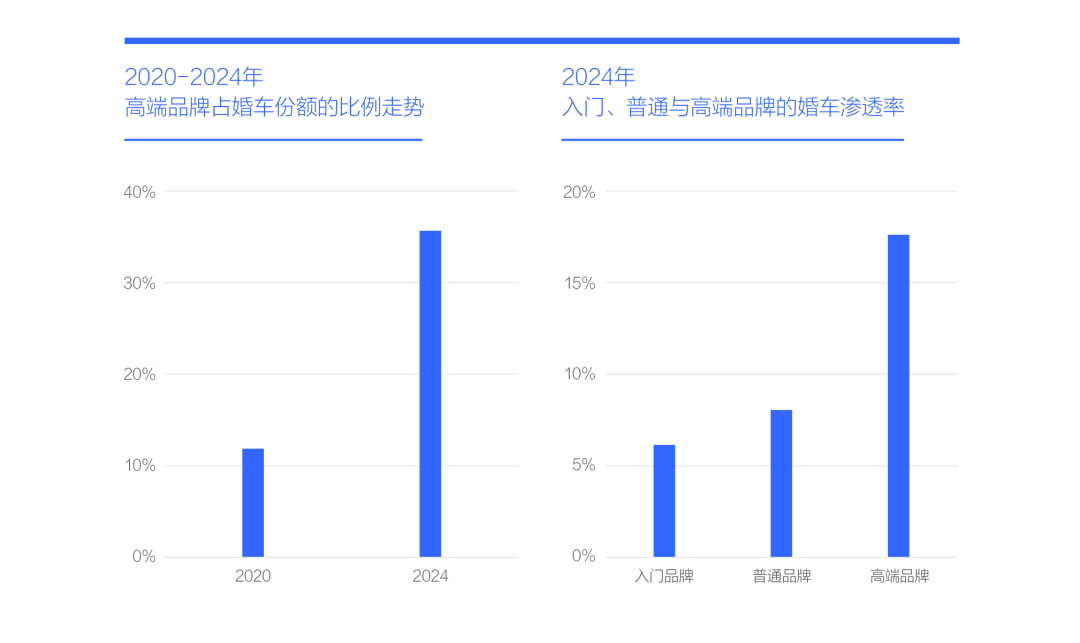

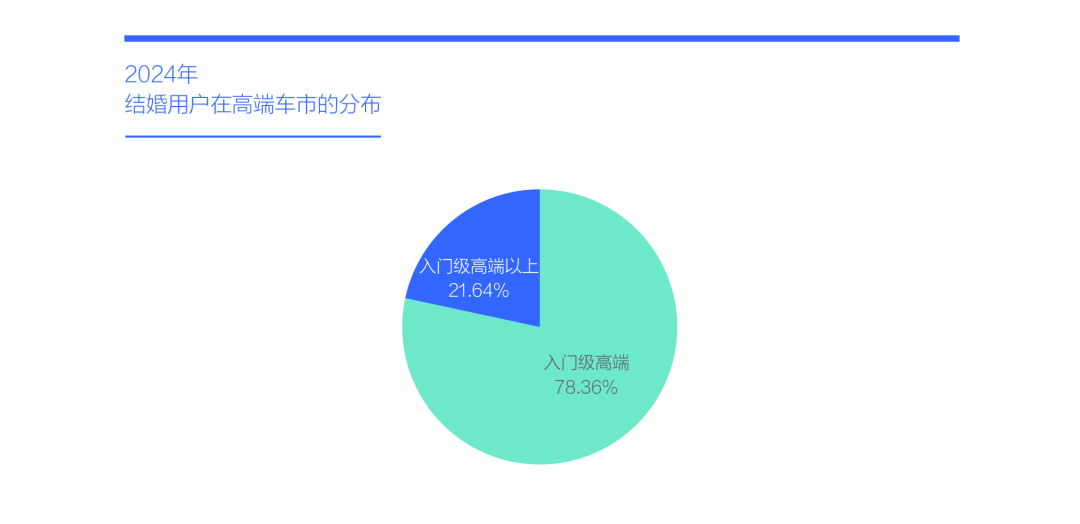

无论是车市特征,还是地方风俗,女性主导的存量型结婚车市,更有可能出现消费升级现象,市场表现也在验证该判断。2020-2024年,结婚用户选择高端品牌的比例由一成多点飙升至三四成,高端品牌获得了近百万辆的婚车销量。高端品牌的婚车渗透率高达近18%,大幅高于普通品牌与入门品牌;

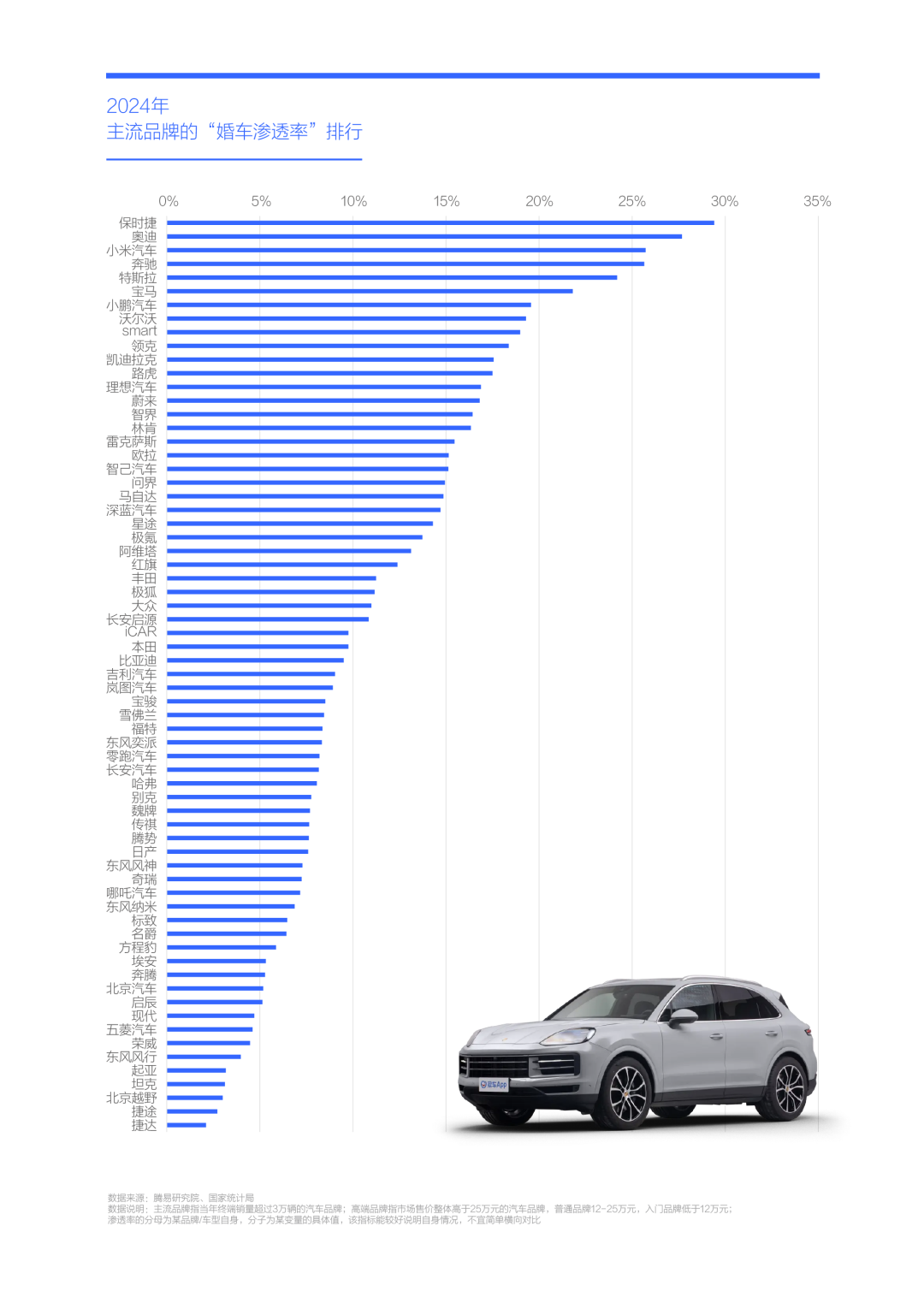

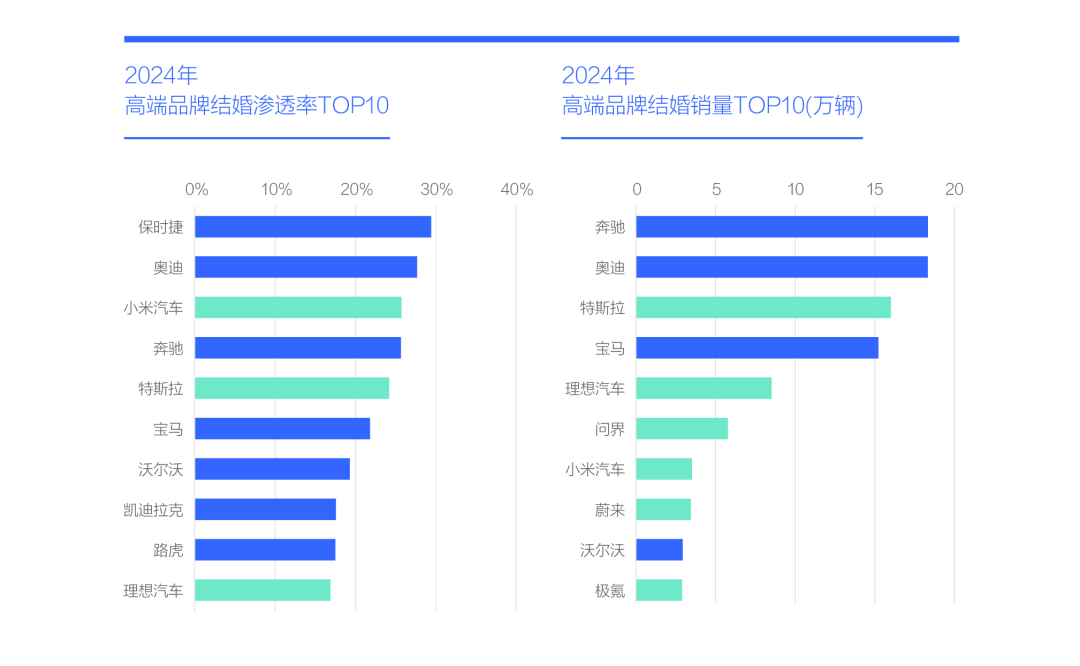

从具体品牌看,2024年保时捷的结婚渗透率逼近30%,领衔主流品牌排行。目前,富豪家庭给女儿买婚车的选择不是很多,至少保时捷能凑合。奥迪、小米、奔驰和特斯拉的婚车渗透率紧随其后,都超过了20%,给儿女买辆高端品牌的婚车,还是很有面子的。目前在广州、杭州等不少大城市的家庭,给女儿买了小米SU7作为婚车。TOP20以高端品牌绝对为主,其中不乏个性化品牌,凸显存量型结婚车市的高端化与多样化趋势;

smart、欧拉等代步品牌,也有一定的婚车渗透率。以大叔、大爷为主,或纯粹玩的品牌,婚车渗透率比较低。

女性主导的存量婚车市场的消费升级浪潮,助推特斯拉、小米、理想等新锐高端品牌强势崛起,继34C后,67Y也充分受益婚车市场

率先受益女性主导的存量型婚车市场的消费升级浪潮的品牌当属BBA,尤其是宝马3系、奥迪A4L和奔驰C级三款非常适合结婚的入门级高端车型。近几年BBA的燃油产品升级相对滞后,电动车也没准确拿捏到中国用户的消费诉求,特斯拉、小米、理想、问界等新锐高端品牌,推出了理念更前沿、造型更时尚、技术更尖端的新产品,且产品布局以二三十万元的入门级高端车市为主,客观上有利于新锐高端品牌更好吸引女性主导的存量型购车用户,继34C(宝马3系、奥迪A4L和奔驰C级)后,67Y(理想L6、小米SU7、Model Y)快速成为新爆款产品;

2024年小米、特斯拉的婚车渗透率均超过20%,与保时捷、奥迪、奔驰、宝马等并驾齐驱。在高端婚车市场终端销量TOP10中,新锐品牌涌入了六家,与BBA的销量越来越接近。2020年BBA在高端车市终端销量排行绝对领先,2024年已是四面楚歌,特斯拉、特斯拉、理想、问界、极氪等纷纷位列TOP10;

2025-2026年,小米YU7、新问界M7、Model Y L等同样适合存量型结婚车市的新产品会持续涌入,截至2025年8月初,BBA的应对仍是一副漫不经心的姿态。

从入门高端到高端再到大盘,女性主导的存量型结婚车市,正在扇动一场“蝴蝶效应”,助推中国车市转型升级

近十年,中国购车家庭的结婚压力居高不下,中国婚车市场的销量跌破300万辆,跌去了五六成的销量,市占率由三成多跌至一成多;

在结婚车市沦为边缘性车市之际,2020-2024年其再购占比突破50%,全面进入“存量时代”。存量型婚车市场的用户更加优质,以大城、高学历、中产等为主。最大亮点当属女性主导,该特征有利于婚车市场消费升级,2020-2024年结婚家庭选购高端品牌的比例由11.86%快速升至35.64%,为高端车市贡献了近18%的终端销量,继商务用户后,结婚用户成为中国高端车市的生力军,继成就34C后,也成就了67Y;

女性主导的存量婚车市场的消费升级浪潮,助力特斯拉、小米、理想等新锐高端品牌重塑入门级高端车市,与改写高端车市的竞争格局,还大大强化了新锐品牌的合法性,吸引更多车企效法新锐品牌的理念与玩法,且部分新锐品牌正加速下探,染指主流车市,已涌现出小鹏M03等新爆款产品。从入门高端到高端再到大盘,女性主导的存量型结婚车市,正在扇动一场“蝴蝶效应”,加速新技术、新设计、新产品等的普及,助推中国车市转型升级。婚车市场就像中国车市的“核弹”,我身材可以很小,但我能量巨大,谁能拥有我,就能挟天子令诸侯;

未来五年,相信多数中国人的结婚仍会买房买车,但五年后,尤其是十年后,就不好说了,届时结婚可能就没必要特意买房和买车了,婚车市场也就不复存在了,旅游等可能会成为结婚的新消费热点;

女性主导的存量型结婚车市,很像一位天使,需要的时候就出现下。天使可能会突然消失,但入门级高端车市仍会存在,至于届时受益的是坦克300、方程豹5等入门级硬派产品,或野马等入门级性能跑车,还是Cyberster、宝马Z4、马自达MX-5等精品代步小车,还不好说,总之入门级高端车市一定会有新天使,诸如“不婚天使”,让我们翘首以盼,看看新天使会花落谁家。

研究团队

周丽君 腾易研究院院长兼首席分析师 腾易科技助理总裁

高英 腾易研究院行业分析师

石本雅 腾易研究院行业分析师

[ 原创声明:本文为结婚产业观察转载;来源:北晚在线;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表结婚产业观察对观点赞同或支持。 ]

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多