搜索

搜索

服务热线

15951931910

2021-05-11 00:00

2021-05-11 00:00

3981

3981 各地珠宝首饰行业历程复盘,各客单价、 钻石渗透率、悦己+送礼需求的提升成为行业增量看点,刚需婚庆市场有望维稳,日常消费频率有望提升带来增量。

承载文明源远流长,材质稀缺+文化加持下消费属性高价低频。黄金珠宝首饰为资产密集 型的耐消品,具有材质稀缺、款式多元、外形美观、留存时间长等多重特性,承载着“美” 和“财富”文化成为人类文明的产物,具有装扮、社交、投资收藏、婚恋等多重属性, 深受女性群体喜爱,具有深厚的文化积淀和稳定的消费基础,因此珠宝首饰行业只会进 化不会消失,变化小而寿命长。历经千年发展,珠宝首饰因其稀缺的材质和特有的文化, 在工业化的当下仍被普遍定以高价,因此消费相对低频且复购较低,而其偏刚需的婚庆 市场也因结婚率的下滑难以支撑行业快速扩容,行业整体维持稳态。

1)行业本质:黄金珠宝首饰为资产密 集型的耐消品,材质稀缺+文化加持下消费属性高价低频。历经千年发展,珠 宝具有深厚的文化积淀和稳定的消费基础,因此珠宝首饰行业变化小而寿命 长,整体相对成熟维持稳态。

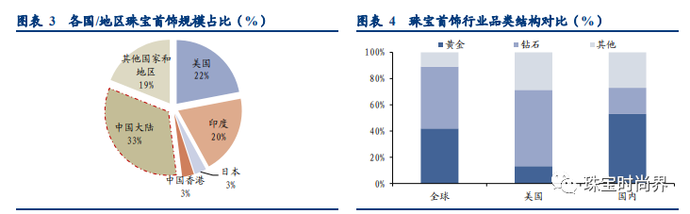

2)地域分化:因历史进程等因素,珠宝行业形 成地域分化,欧美偏爱钻石,高端珠宝品牌引领下格局分散;亚太偏爱黄金, 中高端大众品牌引领下集中度较高。

3)品牌崛起:复盘对比知名珠宝品牌崛 起历程,特定背景文化下诞生不同品牌,多元诉求下衍生较宽价格带,不同品 牌各有获利空间。

全球顶级奢侈型品牌多诞生于欧美,具有成立时间久、皇室 贵族背景支持、品类引领等特征,品牌再造复制难。定位中高端大众的区域型 龙头品牌多为港资和内地区域性龙头,吉祥富贵等普适性定位锁定广大中产阶 级,以渠道的快速扩张伴随婚庆市场壮大。差异个性化时尚品牌多凭借创新和 差异化的理念或运营模式切中某类细分诉求快速崛起。

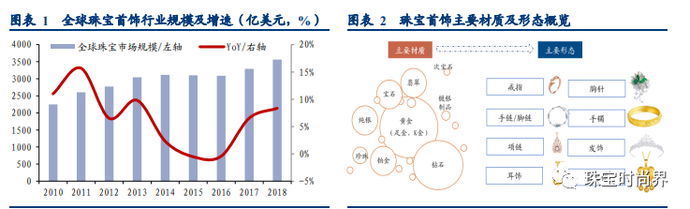

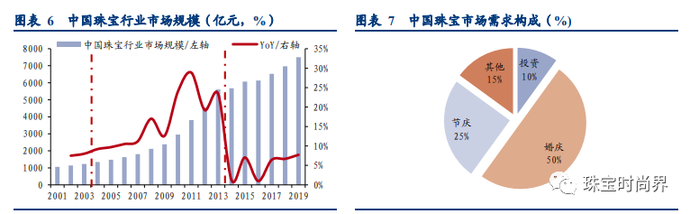

1)行业轨迹及增量:目前中国内地珠 宝市场规模已达 7502 亿元,全球占比 33%,客单价、钻石渗透率、悦己+送 礼需求的提升成为行业增量看点。不同于欧美主流的品牌驱动模式,前期渠道 驱动,中后期渠道、品牌协同双轮驱动成为中国内地头部珠宝品牌崛起的主要路径。

2)格局变迁:因兴起时间一致、定位重叠、进入壁垒不高等因素,中 国内地珠宝市场行业 CR5 不足 20%。但行业头部相差不大又各有优势,未来 在龙头加速、产业链整合、流量/疫情催化下,对标中国香港地区,中国内地 地区珠宝行业集中度有望加速提升,定位中高端大众的头部品牌和创新差异的 小众特色品牌有望持续壮大。

3)新趋势:当下行业消费主体、渠道、习惯均 发生改变。珠宝消费年轻化,年轻群体消费品质化、个性化趋势明显。互联网 背景下,电商及直播模式为低价配饰类产品打开新渠道新空间,传统珠宝“购 买线下化,决策线上化”趋势日益凸显。因此,未来能把握新一代消费群体消 费偏好、积极拥抱电商渠道及新媒体的企业或将持续受益。

4)短催化:婚庆 需求为刚性需求,疫情短期反复过后,婚庆需求或于今明年持续释放,珠宝行 业复苏改善可期。变局下的周大生:强品牌,夺终端,备增量。

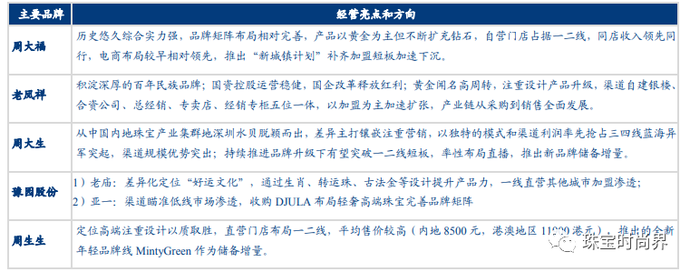

目前周大生已形成渠道规模优势, 后来居上成为三四线、镶嵌类龙头,运营模式灵活高效,净利率和ROE水平同业领先。但公司亦面临行业产品、品牌同质化问题,在消费能力较高的一二线市场相对弱势,同店店效水平较头部仍有差距。在此背景下,公司积极迎合 行业新趋势,针对性发力加码布局。

1)内功:品牌强化赋能终端,产品营销 双轮驱动。首推情景风格珠宝系列,分人群分场景满足差异性需求,同时公司 持续优化产品结构,提高一口价黄金占比并优化镶嵌优势,借助 IP、国潮流 行元素抢占年轻客群心智,持续提升设计能力和盈利能力,线上线下联动精准 营销,强化认知和美誉度优化品牌形象,以应对珠宝行业同质化、价格战、销 量低、议价难等短板。

2)线下:上调开店预期,看好同店提升。行业渠道竞 争趋于白热化,周大生亦加码抢夺终端。根据当前市场竞争态势及公司渠道布 局策略,我们进一步上调现阶段开店空间,预计公司在强势区域加密+空白低 线填充下实现 6000 家门店可期,若能强化品牌突破一二线短板,终端或将超 越 8000 家。同时,公司精细化管理和运营加速推进,针对性营销、配货模型、 终端培训、数字化等措施全方位推进下,店效或有较大提升空间。

3)线上:新渠道,新品牌,新增量。线上新渠道方面,周大生布局较早组织完善,配饰 类消费高频具备可持续性。同时,公司电商直播同业领先持续布局,平台主播 资源优势凸显,供应链+数字化优势形成壁垒护航直播电商稳步推进,未来有 望成为新渠道新品类增收亮点。此外,2019 年公司推出新品牌 DC 储备增量, 定位社交时尚珠宝,力图打造低单价+高频次+高复购的快消模式,背靠主品 牌 DC 有望快速发展,储备新增量打开长期增长空间。

各地珠宝首饰行业历程复盘:因历史背景因素,欧美偏爱钻石,高端珠宝品牌引领下格 局分散;亚太偏爱黄金,中高端大众品牌引领下集中度较高。

目前全球珠宝行业发展均 相对成熟,美国、中国、印度为主要消费地区。因发展历史背景、消费水平等因素的差 异,各地区呈现出不同的偏好和格局。

欧美珠宝市场起步早,13 世纪之前,由于钻石资 源的稀缺性和垄断性,佩戴钻石一直是皇室贵族的特权。直至十九世纪中叶,珠宝首饰 才真正进入大众消费市场,钻石仍占据主要地位,卡地亚、蒂凡尼等国际知名老牌企业 统治全球珠宝高端市场,但由于高端珠宝受众有限格局相对分散。黄金在亚太及中国自 古意味着权利与财富,黄金文化底蕴深厚,因此市场销售以黄金为主。

中国香港地区珠 宝市场兴起于上世纪 70 年代,彼时世界珠宝首饰制造业向人工成本较低的亚洲转移,周 大福、周生生和六福珠宝等中高端大众品牌因受众广、品牌力强而快速崛起,内地地区 消费者纷纷赴港消费。叠加香港地区地域面积较小渠道布局,消费多集中于三大头部品 牌,市场集中度较高。随着毗邻的深圳承接香港的珠宝首饰加工制造业务,加之经济发 展进入疲惫期,香港地区珠宝行业增速开始逐步放缓。中国内地珠宝行业发展启程较晚, 始于上世纪 80 年代伴随婚庆兴起,头部品牌亦为定位大众的中高端品牌。

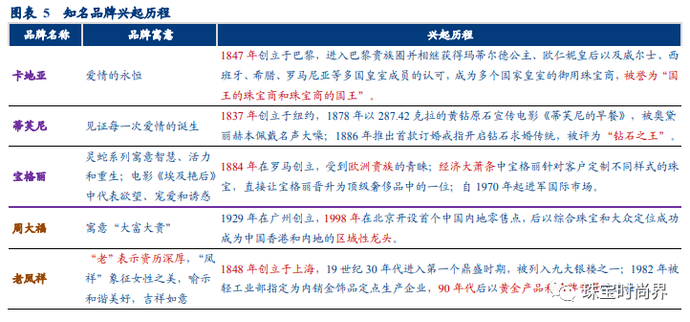

复盘对比知名珠宝品牌崛起历程:特定背景文化下诞生不同品牌,多元诉求下衍生价格 带较宽,不同品牌各有获利空间。

品牌是对珠宝文化内涵和定位的诠释,目前众多珠宝 品牌布局下行业价格带极宽,从百元到百万元不等,不同定位的品牌均可通过相应的经 营模式获得一定盈利空间。纵观国内外知名品牌兴起历程,品牌的兴起路径和模式大致 有以下几类:

1)全球顶级奢侈型品牌:基于特定的历史背景,该类品牌多诞生于欧美, 具有成立时间久、皇室贵族背景支持、传奇故事/品类引领等特征,以长期稳定的高价满 足高收入群体对身份地位的展示需求,精神文化价值远高于材质价值,代表品牌为卡地 亚、蒂芙尼、宝格丽;

2)定位中高端大众的区域型龙头品牌:该类品牌多为港资和内地 区域性龙头,受益于特殊时代背景兴起于 90 年代,吉祥富贵等普适性定位锁定广大中产 阶级,加价率相对较低,以渠道的快速扩张伴随婚庆市场壮大,知名度和规模较大但品 牌之间差异性有限,代表品牌为周大福、周大生、周生生、老凤祥;

3)差异个性化时尚 品牌:该类品牌创立时间相对较晚,凭借创新和差异化的理念或运营模式切中某类细分 诉求快速崛起。如施华洛世奇以仿水晶和营销打响知名度,潘多拉以回忆概念、半定制 模式和“分期付款”特色创意和运营模式崛起,DR 以“一生只送一人”的真爱理念切中 女性核心诉求于婚庆红海市场脱颖而出;

4)其他:珠宝行业亦有老庙、莱绅通灵等主打 某一类细分文化的品牌,可以相对独具特色的文化锁定某类细分人群获取一定市场份额。

具体来看:

具体来看:

1)1982-2003 年:婚庆兴起,品牌进场。1982 年中国内地恢复黄金零售后,基于吉祥寓意,90 年代末珠宝逐渐取代三大件 成为婚庆的刚需产品,中国内地诞生并兴起了一批带有“福”、“生”等符合婚庆基调 字眼的珠宝品牌,国际知名品牌如蒂凡尼、卡地亚,中国香港知名品牌周生生和周大福 等进入中国内地市场,行业受益于婚庆体量庞大、客单价高等因素兴起;

2)2003-2013 年:增量蓝海,渠道驱动。2002 年金交所开业后黄金市场全面开放,珠宝首饰行业以双 位数增速快速增长,以“四周一祥”为代表的中高端大众品牌以快速拓店的方式迅速抢 占各区域终端蓝海,以广泛的终端提升产品、品牌认知度进而建立知名度;

3)2014 年 至今:存量博弈,变局再起。快速扩张后行业因“抢金潮”、同质化等因素增速降至 10% 以下,占比过半的婚庆市场因结婚对数的下滑持续承压。同时,新零售、电商兴起、90 后消费习惯改变、女性“悦己”需求提升等新变量下行业变局再起,能顺应行业趋势的 企业或将获取更大份额。

客单价、 钻石渗透率、悦己+送礼需求的提升成为行业增量看点,刚需婚庆市场有望维 稳,日常消费频率有望提升带来增量。

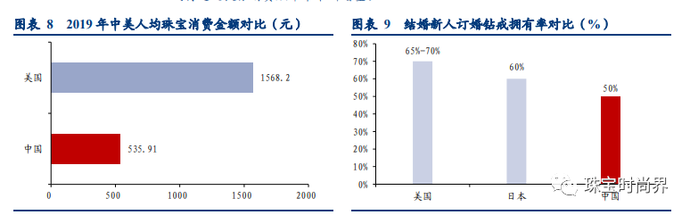

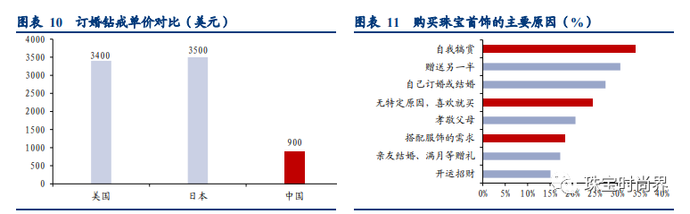

1)一方面,珠宝消费客单价、钻石渗透率及客单 价提升趋势下婚庆市场有望维稳。我国人均收入持续提升下消费升级仍在持续,婚庆市 场攀比心理下或将支撑珠宝消费客单价持续上行,2019 年中、美人均珠宝消费金额分别 为 535.91、1568.2 元,我国珠宝人均消费额仍有较大提升空间。同时,钻石市场利润空 间更大,但渗透率和购买率都低于黄金,随着 95 后逐渐成为消费的主力军以及留学人员 的回归,钻石渗透率有望受到新一代消费者的青睐而提升。对标欧美等发达国家,我国 钻石渗透率和客单价均有较大提升空间。

2)另一方面,女性“悦己”需求和送礼需求提 升或将提升消费频率进而带来增量。随着女性职场占比和个人收入水平的提升,自我意 识的觉醒,珠宝消费不再仅局限于婚庆和男性送礼,女性自我犒赏、搭配服饰等日常需 求提升,约 34%的女性会因“自我犒赏”消费,约 18%女性会因日常穿搭消费,新需求 或将通过提振消费频率带来新增量。

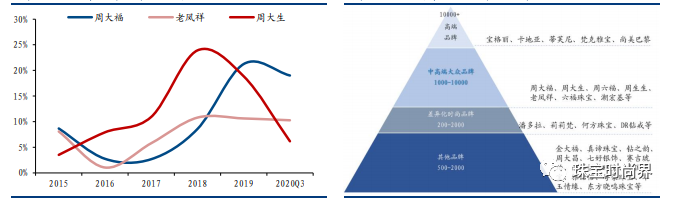

中国内地头部珠宝企业经营情况对比

头部品牌历年门店增速(%) 当前中国内地珠宝品牌生态

[ 原创声明:本文为结婚产业观察转载;来源:珠宝时尚界;责编:风晓标;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表结婚产业观察对观点赞同或支持。 ] 关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩